分析:光大永明人寿光明一生养老年金保险优缺点详解

咨询TA

咨询TA

保险理财产品在前期交费期间虽然都处于不保底状态,但是一旦交完费,越到后面,收益越可观,本金妥妥都在,比P2P、股票等要更靠谱,现金流稳定增值。

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

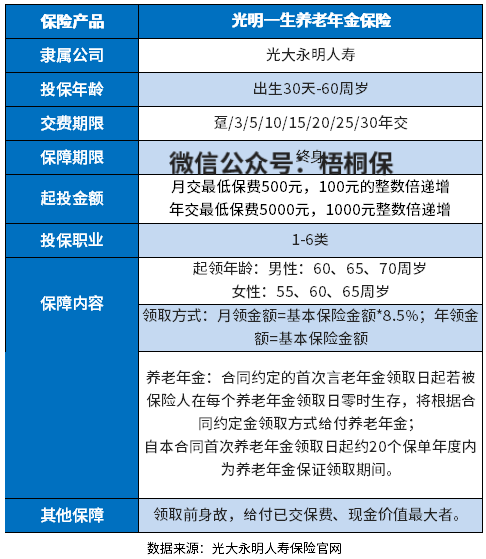

光大永明人寿旗下的一款养老年金保险---光明一生,这款产品保障终身,月交保费最低500元起投,投保门槛低。保证领取20年,可选月领或年领的方式。还可以附加万能账户---增利宝(尊享版)年金保险(万能型)。

那么,这款产品的投保价值大吗?

本期主要分析:

1、光明一生投保基本信息解析

2、光明一生养老金优缺点详解

3、养老年金保险有必要买吗?

产品基本信息了解

亮点和优势分析

1、保证领取20年

保证给付的意思是,保险公司答应至少要给你多少钱。举个例子:买了某款年金险,60岁开始领取,保证给付20年,假设每年的基本保额是3万元,那么他的保证给付金额就是60万。

如果在70岁不幸身故了,已经领取了30万年金,保证给付金额扣除掉这笔钱,老王一家还能拿到30万;如果还没到60岁就不幸身故,还没开始领取养老年金,这种情况下,保险公司会根据他已交保费和保单的现金价值较大的数值进行赔付。

2、可附加万能账户

万能账户,前期的收益不领取,这笔钱进入万能账户,可以实现二次增值。光明一生搭配的万能账户,账户名称为增利宝(尊享版)年金保险(万能型),最低保证利率3%,比很多2.5%的利率要高。

3、起投门槛低

最低只要月交保费500元,就可以投保,投保的门槛非常的低。一般的人群都可以买的起。还支持加减保,资金领取灵活。

4、对接高端养老院

现在的养老院稀缺,尤其是各方面环境都优越的养老院,更是一房难求。

这款产品,只要保费达到一定的要求,就可以享有光大永明人寿高端养老院入住资格。

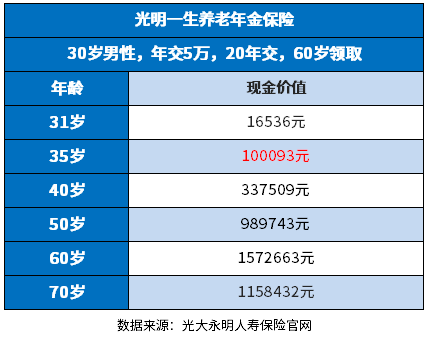

5、现金价值高,回本快

现金价值就是退保金,如果中途想要退保,就是退保单现金价值,现金价值高,出现退保,不会有保费损失,这款产品的现金价值偏低,回本时间比较长,短期退保会有本金损失,见现金价值情况:

这款产品选择5年交费,第5年就可以回本,现金价值高,回本的时间快。

短板及不足之处

1、保障责任简单

这是一款养老年金保险,作为理财产品,在健康方面的保障力度小,保障责任简单。如果是想要健康方面的保障,这款产品的力度不是很大,购买医疗险、重疾险这类产品,更加的对口。

2、万能账户有手续费

这款产品万能账户追加、退保以及部分领取,都要扣除手续费。部分领取、犹豫期后退保需要扣除手续费如下:第一年个人账户价值的5%,依次递减,第六年及以后,手续费降为0。

养老年金保险有必要买吗?

养老年金保险,实质是理财产品,前期每年投入一定的钱,到期可以拿钱,作为养老金的补充,相当于强制储蓄一笔钱,但是收益比存银行高。

这类险种,前期投入门槛一般不是很高,工薪阶层都能够得着。再加上万能账户,二次增值,收益会高很多。且保证领取,收益比较确定,比股票、基金稳健很多。

如果手上有闲钱,担心未来养老问题,可以考虑给自己或家人投保一份。

产品点评:

光明一生养老年金保险,作为光大永明理财产品,能保证领取20年,收益确定。同时还能追加万能账户,收益更高。

一般保险理财用于养老或教育补充,不过投保理财产品前,需要检视一下保障类型产品是否配置齐全,一般先保障后理财,比如重疾险、医疗险等先配齐。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论