平安万能险该不该退?具体产品具体分析

咨询TA

咨询TA

说到平安万能险,有的说万能险是理财保险,保障功能不强;也有的说万能是个坑,当初买了后悔,那么万能险究竟是个什么保险?这种产品设计初衷是什么?过去买的平安万能险该不该退呢?

平安万能险有成人万能和少儿万能险,成人万能险常见的就是智富人生AB、智盈人生、智胜人生和智悦人生;少儿万能险有世纪赢家、世纪天骄、智慧星和智能星。

要知道万能险该不该退:必须搞清楚三个问题:

1、少儿万能和成人万能是完全不同的产品

2、一份正常的万能保险计划书是怎么买的

3、结合现有万能险保单灵活处理

1、回本时间:成人万能险,保额不超过20万,年交6000左右,年轻人投保,按照4.5%万能利率,第13年回本;少儿万能险:世纪赢家或世纪天骄,年交12000元,第五年末回本;智慧星和智能星,保额不超过20万,第9-10年回本。

2、赔付规则不同:成人万能险赔付重疾以后,账户价值等比例减少,身故赔付保额和账户价值取大者;少儿万能重大疾病赔付不影响账户价值,身故赔付保额+账户价值;

3、领取规则不同;成人万能险部分领取账户价值以后,重疾和主险保额等额减少;少儿万能险部分领取不影响保额。

4、少儿万能险的设计初衷不同

少儿万能险,也叫做教育保险,为何不是叫做教育理财?就是因为这个产品保证教育的功能:

比如0岁宝宝投保万能险,主险保额20万,重疾18万,年交7000元,交15年:

孩子父母平平安安按时缴费,年交7000元,交15年,第十年开始可以缓交,等到孩子18岁上大学,账户有十来万,有需要可以每年领钱上学;

孩子父母不幸去世或发生大病,后续保费免交,保险公司每年到期存入7000元,存满15年,孩子可以领出来上学使用,领钱不影响保额,重疾保障不影响;

孩子不幸发生大病,赔付重疾保额,赔18万,赔付以后账户价值不影响,后续保费免交。疾病或意外治疗费用由搭配的医疗险来报销。

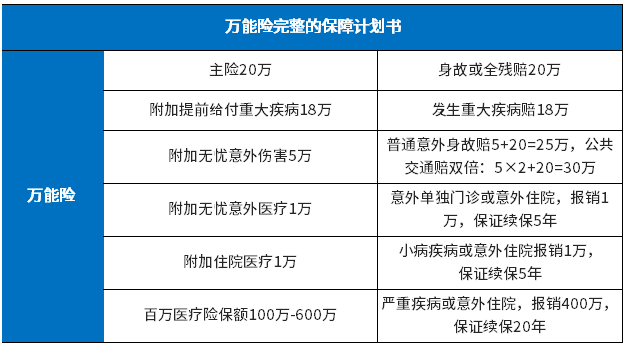

一份正常投保的万能险:

主险保额20万,附加重大疾病保额18万,附加无忧意外伤害5万

附加意外医疗费1万元

附加住院医疗费2份

单独买一份当前的百万医疗险。

投保后会获得保障:

1、发生重疾赔18万,支付因病不能上班期间家庭开支,比如基本生活、还贷等;

2、疾病身故赔20万,普通意外身故赔25万以上,公共交通意外赔30万以上;

3、小病小意外,住院费用2万,医保报销1万,商业医疗保险报销1万

4、大病或严重意外,住院花费70万,医保报销20万,商业医疗保险报销50万。

5、平平安安,万能账户价值保值增值,65岁后可以领取作为补充养老使用。

6、小孩子投保可以利用豁免条款,实现保证教育功能。

1、少儿万能险

世纪赢家缴满6年可以不交,世纪天骄要缴满10年;智慧星和智能星要缴满10年,后续可以不缴费。

第一步提高保额,过去很多人买少儿万能险保额普遍很低,通常15万以下,少儿万能险扣得保障成本很低,做保全将主险保额提高到20万,重疾保额提高到18万,补充小额医疗险和百万医疗险即可。

2、成人万能险

30岁前投保,保额不超过15万,年交6000元,缴满10年,可以保终身,补充百万医疗险即可,后续有条件可以买个性价比高的重疾险增加重疾保障,等到账户价值超过重疾保额时,做保全将主险重疾保额调至1万,这样每年保障成本会大幅减少,实现保值增值。

30岁后投保,保额超过15万,那么需要考虑交15年,不然后续可能会失效,65岁后可以考虑调低保额,另外也要补充百万医疗险。

如果是40岁后投保万能险,那么一般需要交20年,65岁后需要调保额,如果不想继续缴费,保额也比较低,这类情况下,可以考虑退保,买个性价比高的意外险和医疗险,老年骨折意外和老年疾病风险高,医疗险和意外险性价比高,保障针对性强,重疾险可以单独投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论