分析:财信人寿祥瑞传家增额终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

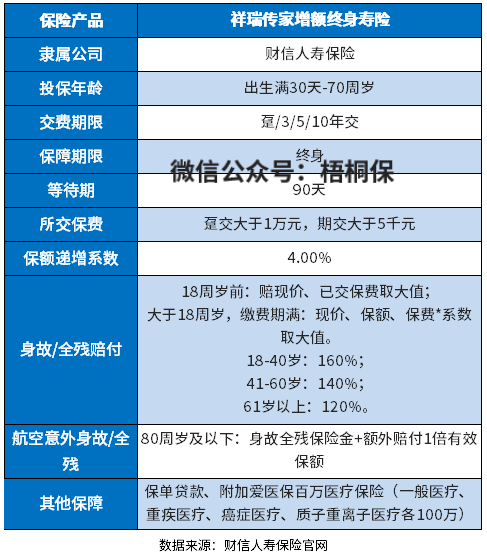

财信人寿旗下有不少款增额终身寿险,最新的祥瑞传家,是财信人寿上线的一款增额终身寿险产品,有效保额在上一保单年度基础上每年递增4%,这样的递增比例,比很多险种都要高。另外支持保单贷款,权益丰富灵活,最低5千元起投。

本期主要分析:

1、祥瑞传家增额寿险的基本信息介绍

2、祥瑞传家增额寿险的优势和不足之处

3、祥瑞传家增额寿险收益分析

4、增额终身寿险优缺点分析

产品基本信息了解

投保终身寿险,关键看这几点:

1、现金价值高不高,简单来说投进去的钱能不能增长,速度快不快;

2、保单够不够灵活,能否满足急需用钱或日常用钱需求;

3、投保门槛低不低,对于年龄、起投金额、投保人等限制宽不宽松。

主要亮点和优势分析

1、投保年龄广泛

承保年龄最高至70周岁,对于高龄人士来说,也可以投保,所覆盖的人群范围更广。

2、保额递增比率4%

购买理财险,关键的是看现金价值,现金价值高,回本时间短,收益高,短期内急需用钱退保也不会有损失。相比其他理财产品,4%的利率可以说是很高了,大部分的增额利率是3.5-3.8%,且什么时候能拿到多少钱都写在了合同里,没有风险。

短板及不足之处

1、交费贵

如果是想买寿险的,增额终身寿险并不适合你。

终身寿险并不是保障类产品,而是属于理财产品,这类险种的交费比一般保障型的寿险贵,比如30岁的男性购买30万的保额,20年交费,一年要交2万多,其他的险种不到5千就能搞定。

这类险种从交费价格上看,并不适合普通的工薪阶层,更加适合有充足预算的高净值人士投保。

2、疾病保障弱

这款产品除了基本的身故全残责任,有航空意外等责任,如果预算足,可以附加爱医保百万医疗保险,包含有一般医疗、重疾医疗、癌症医疗和质子重离子医疗,各自限额100万。如果不附加这类险种,那么就单纯的只是一款理财产品,疾病方面没有保障。

3、投保门槛5千元起

祥瑞传家趸交1万,期交是5000元起投,投保门槛和市场上大多数产品差不多,但是也有期交1000-5000元就可以买的。

增额终身寿险优缺点分析

增额终身寿险,作为理财产品,优点就是:

1、收益明确,白纸黑字的写进保险合同,风险较小;

2、一般的险种投资门槛都不高;

3、可以复利滚存;

4、领取灵活,可以办理减保实现部分领取,可以做养老补充或财富传承。

缺点就是:

1、还没回本的情况下取出会损失本金;

2、虽然说是寿险,但是几乎没有保障,并不是保险产品,很多人容易被误导;

3、年复利较低,如果办理减保领取直接影响增值;

4、复利效应需要时间累积,如果是作为养老使用,不适合临近退休的人投保,提前20年投保才会比较合适。

产品点评:

祥瑞传家增额终身寿险保额递增利率高,保额每年按照4%比例递增,自带有航空意外保障,可选附加医疗责任。最低5千元起投,适合资金富裕人群,想要强制储蓄,追求安全稳定收益,同时应对身故、全残风险,又能实现资产传承,是很好的选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论