分析:新华保险康乐无忧重疾险优缺点详解

咨询TA

咨询TA

罹患重疾后,医疗救治费用是患者需要最直接面对的一大笔费用,另外还会存在很多潜在的支出,因治疗导致工作中断造成收入损失,后续疗养费用、孩子教育费、父母养老费等家庭开销都是需要背负的,因此配置好重疾险是必要的。

市场上的两全保险,在赔付疾病之外,还有保费返还,这类险种迎合了很多人储蓄的心理。

新华人寿的康乐无忧重疾险,就是一款两全附加重疾投保的返还重疾险,到70、80岁仍生存,且没有发生重疾赔付,可以一次性拿回保额加保费,返还的力度比一般的险种都大。不过在交费价格上,要留意持续交费能力。

本期主要分析:

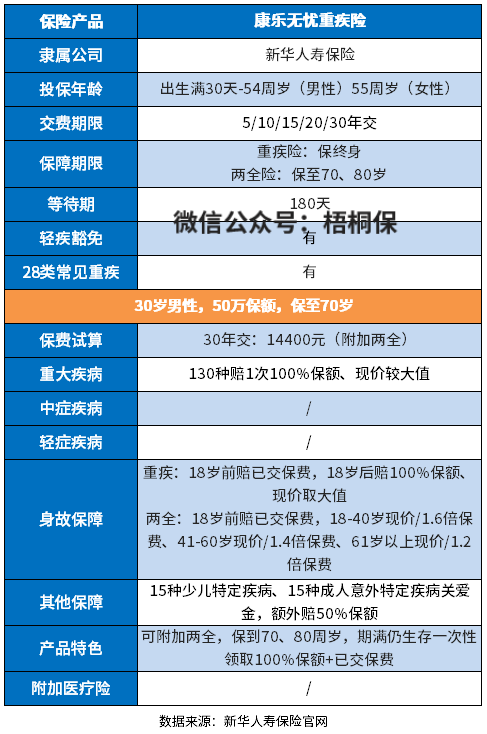

1、新华康乐无忧基本信息解析

2、新华康乐无忧亮点和优势之处

3、新华康乐无忧短板及不足分析

4、买了重疾险还要买医疗险吗?

产品基本信息了解

主要亮点和优势分析

1、满期返还保额加保费

这款产品主险两全,到70、80岁,是一次性返还保额+保费之和,返还的力度比较大,很多两全险种,满期是只返还保费。

2、有特疾额外赔

除了基本的重疾和身故保障,这款产品还有少儿特定疾病关爱金、成人意外伤害特定疾病或身故关爱保险金,在给付重疾或身故保险金的同时,再额外给付50%保额,具体的疾病如下:

需留意的是,少儿特疾要求18周岁前,成人特疾要求18-61周岁,有确诊年龄要求。

短板及不足之处

1、无轻中症保障

这款产品附加险-康乐无忧重疾险,是一款单纯保重疾的产品,没有常见的轻中症疾病保障,相比其他险种,可以先赔轻症,再赔中症,满足条件再赔重疾,疾病保障的衔接会更好。

2、交费比一般险种贵

这款产品按照主险两全,附加险重疾的方式组合投保,这类险种可以称为是返还型重疾险,返还型重疾险,相比消费型重疾险而言,最大的优势,就是满期生存,可以返还保费,有些甚至是保额+保费,这样没有发生重疾赔付,就可以拿回保费。

但是在交费价格上,这类险种是比较贵的,可能同样的保额,消费型重疾险可以买双份,而这类险种只能买一份。

3、期满发生大病不返还

这款产品两全,保至70岁、80岁,附加重疾险投保后,如果两全期满前,已经发生了重疾赔付,那么两全不再赔付,也就是说不再返还保费和保额,见本险种条款:

买了重疾险还要买医疗险吗?

严格来说,应该是先买医疗险,再考虑重疾险,所以是买完医疗险,还有必要再买重疾险吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

新华康乐无忧重疾险作为两全附加重疾方式投保,在疾病保障力度上,没有消费型重疾险完善,另外附加两全,到期生存可以返还保额加保费,力度比较大,但是前期交费贵,适合高净值人士投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论