分析:招商仁和小状元教育金保险优缺点详解

咨询TA

咨询TA

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

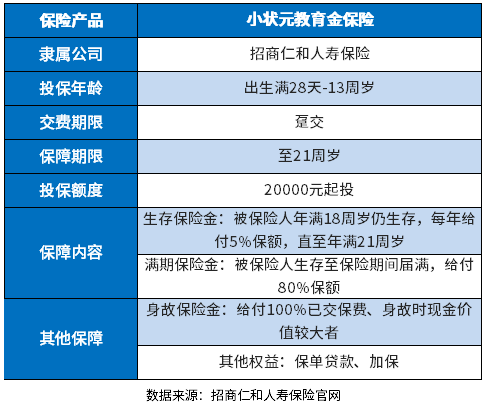

招商仁和人寿的小状元年金险,是一款针对少儿群体的产品,0-13岁投保,最长保障期为至21周岁,除了生存教育金,还有满期保险金。18-21岁可以领取保额的5%,这个年纪刚好是上大学阶段,可以作为教育费用;到了21周岁领取保险金额的80%,可以选择继续深造,或者是作为创业启动资金。不过没有搭配的万能账户,不能实现二次复利增值。

本期主要分析:

1、招商仁和小状元年金险产品基本信息分析

2、招商仁和小状元年金险产品优缺点详解

3、招商仁和小状元年金险利益演示

4、招商仁和小状元年金真的可以领钱?

产品基本信息了解

主要亮点和优势分析

1、年金种类丰富

招商仁和小状元的教育金分为生存教育金和满期保险金。分段领取,可以覆盖用钱的不同年龄段,资金规划更科学合理。

其中生存教育金:被保人18-21周岁期间,每年领取5%基本保额;满期保险金:被保人21周岁期间,一次性领取基本保险金额的80%。

2、可灵活加保

招商仁和小状元年金,加保门槛低,1元起加保,每天不限次数,灵活积累零花钱,最高不超过20万元。

短板及不足之处

1、投保年龄短

招商仁和小状元年金保险的投保年龄是出生满28天-10周岁,范围较为窄。

保障期限方面,保障至21周岁,从当前的教育年限看,如果选择读研究生或者博士的话,毕业就要到25、26岁了,博士如果多读几年,就要到30岁了,能有一笔资金傍身当然比较好。

保障期保障期上覆盖了一个小孩从读书到长大成人出来社会工作,一方面保证了读书时期有资金保障,另一方面还能在他毕业出来工作时,有一笔钱在身,不至于白手起家。

2、缴费期少

可选的缴费期限较少,只能选择趸交保费,对于手上资金不是很富余的人群来说,交费压力会比较大。

3、没有可搭配万能账户

万能账户,前期的收益不领取,这笔钱进入万能账户,可以实现二次增值。小状元没有搭配的万能账户,不能实现收益的二次增值。

4、起投门槛不低

年金险不比医疗险、重疾险这类健康产品,一般都会有起投门槛,要求最低投保金额,这样就把一部分没有交费实力的人拒之门外。

这款产品起投门槛20000元,且只能选择趸交保费,从市场上的产品来看,起投门槛还是不低的,需要一定的交费实力。

招商仁和小状元年金保险真的可以领钱吗?

招商仁和小状元真的可以领钱,这是招商仁和的一款年金保险,按年领钱。18-21岁领取第一笔钱,领取保额的5%;21周岁领取一次性领取保额的80%,整体来说领取的额度还是比较高的。

产品点评:

招商仁和小状元年金保险是专门为出生满28天-13周岁的人群量身打造的产品,投保门槛稍微比较高,且保障期限只保到21周岁,适合想要给孩子短期投资的父母们购买,尽早配置可以提前规划。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论