分析:幸福人寿福享人生养老年金保险优缺点详解

咨询TA

咨询TA

养儿防老是老一辈的想法,现在很多年轻人不再把养老寄托在养孩子身上,养老保险成为很多人的首选。养老保险前期可以根据自身的经济状况投入,后续如果有闲钱,也可以选择加保。对于不急着用钱,又希望年老能有钱的人群,是不错的选择。

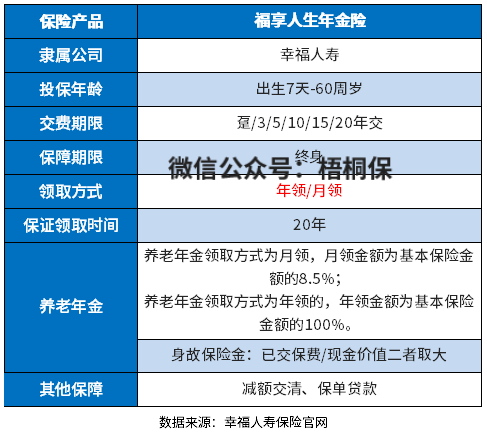

福享人生养老年金险是幸福人寿旗下的一款产品,领取方式上,可选月领或年领,最早60岁开始领取,能保证领取20年,权益有保证,不过没有搭配的万能账户投保。

本期主要分析:

1、福享人生投保基本信息介绍

2、福享人生主要优势和不足分析

3、福享人生领取情况分析

产品基本信息了解

主要亮点和优势分析

1、投保灵活,门槛低

福享人生养老年金险的人群覆盖广泛,最高可接受60周岁人群投保,对老年人投保比较友好。

另外,1-6类职业均可承保,职业限制非常宽松。提供终身保障,最长可选20年缴费,投保门槛不高,一般的家庭都可以负担得起。

2、领取灵活

年金领取有年领、月领两种方式,起领时间也有60、65周岁的选项。

根据选择的领取方式不同,领取的年金也会有不同的约定。年领100%基本保额,月领则是8.5%基本保额。

3、保证领取20年

保证领取,就是不管能不能活到规定的年龄,都能保证领取到规定的年龄。

这款产品能保证领取20年,如果是60岁开始领取,能领到80岁。不幸去世了,会一次性补领剩下的年金,这样对于被保险人来说,权益更有保障。

短板及不足之处

1、没有万能账户

福享人生版养老年金险的缺点主要在于,没有可以搭配的万能账户一起投保,资金不能实现二次增值,收益会有所降低。

2、回本时间慢

保单的现金价值,是退保金额,如果中途要退保,退的就是现金价值。现金价值高,回本的时间快,发生退保,不会有保费损失。现金价值低,回本时间慢,退保会损失本金。

如果初始现金价值比较低,“回本”速度比较慢,需要长期持有才能得到比较好的收益效果。如果是短期存取,可能会面临保费损失的风险。

不过养老年金险,重点要关注的应该是养老年金的领取情况。

3、没有额外保障

养老年金险作为资金规划专项使用,在健康方面的保障会比较弱,这款产品没有额外保障内容,如果想要医疗险、重疾险等健康方面的保障,要额外再配置。不过一般的险种,也都是不附带的。

福享人生版领取情况分析

30岁男性,年交10万,3年交,60岁开始领取,每年领多少钱?

自60岁开始,每年领取养老金39800元,保证领取20年,到80周岁的时候,累计领取796000元,是累计已交保费的2.65倍,远超投入金额。

不过,这款没有万能账户,前期的收益不领取,也不能二次增值。

产品点评:

福享人生版养老年金险的整体表现还是比较不错的,缴费和领取方式灵活,且有保证领取功能,权益比较有保障。但是产品特色偏弱,如缺少豁免、万能账户等。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论