分析:长生人寿康乐无忧重疾险优缺点详解

咨询TA

咨询TA

重疾险按照疾病定义赔,保监对高发的重疾,做了统一的疾病定义规定,其他都是各家公司自己决定。针对高发的疾病额外赔,保障内容比较有针对性。

长生人寿推出了康乐无忧重疾,除了基本的轻中重症保障,还有专属的特定疾病额外赔,划分了不同的群体,具体涉及老人、小孩、男性、女性四大类别,额外赔50%保额。不过,还是需要留意在保障完整性上的搭配情况。

那么,这款产品怎么样呢?

本期主要分析:

1、投保基本信息了解及对比情况

2、在赔付额度、承保内容等优势分析

3、险种组合、疾病划分等细节需留意

4、专属重疾险保障更好吗?

产品基本信息了解

主要亮点和优势分析

1、特疾额外赔

这款产品基本保障责任,是轻中重症,不过在基本责任之上,增加了不同群体特定疾病额外赔,和重疾叠加,保障力度也还可以。

从疾病设置上看,特定疾病保障,人群针对性会更好,依据疾病发生年龄及性别特点,设置高发疾病。

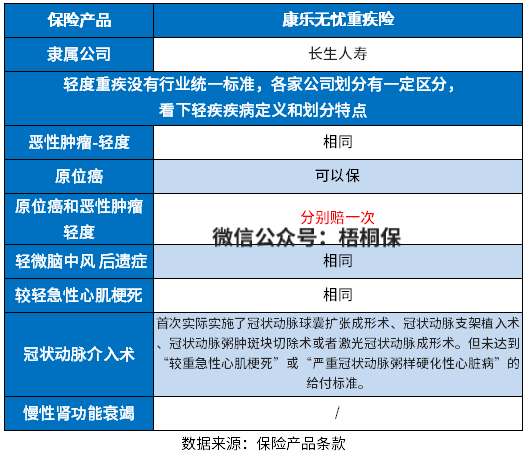

2、轻疾定义不同

轻疾并没有统一规定,各个公司规定不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻疾疾病中,康乐无忧重疾险几类高发轻症保障全,具体定义如下:

高发的原位癌和轻度癌症可以各赔一次,但是缺失【慢性肾功能衰竭】,且【冠状动脉介入手术】要求首次实施。

短板及不足之处

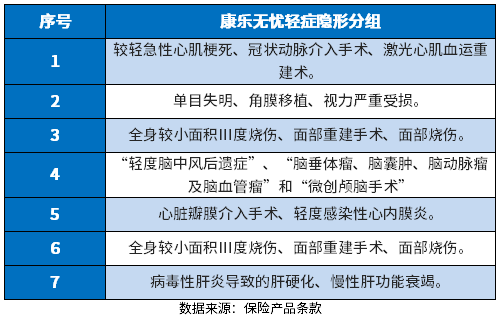

1、轻疾有多项赔一项

虽然这款产品是不分组多次赔,但是还是存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

2、重疾是裸险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。需留意这款产品医疗险配置。

专属重疾险更好吗?

市面上有很多重疾险,针对0-17岁投保,是专属投保的重疾险。那么,是不是专属的重疾险更加适合群体投保。

其实,没有绝对的好坏,专属的重疾险,主要是在群体高发的疾病,比如白血病、重症手足口病等的赔付上,力度更大,针对性更好。当然也不是说这部分疾病只在群体中发生,只是说这个群体发生这类疾病的概率更高。

当然,也有部分险种会额外设置群体特定疾病额外赔,比如长生人寿的这款康乐无忧重疾险。分别设置了是个群体,特定疾病额外赔,疾病保障的针对性更好,保障也更完善。

产品点评:

康乐无忧重疾在产品形态上没有什么过多的创新,基本的轻中重症保障,也够用,在高发疾病保障上,还算比较有针对性,设置了四个不同类别。不过依然要留意轻疾隐形分组和医疗险的缺失问题。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论