分析:君康人寿鑫连心终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

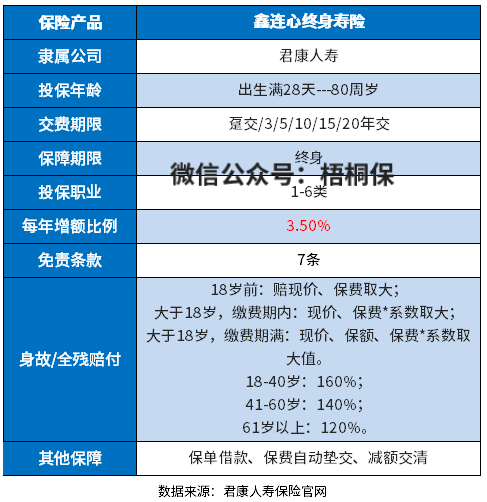

君康人寿的鑫连心增额终身寿险,最高80周岁可买,这款产品保额递增比例为3.5%,低于一般的增额终身寿险递增比例,同时也支持保单贷款、保费自动垫交、减额交清,但是要留意没有加减保权益。

本期主要分析:

1、鑫连心增额终身寿险的基本信息介绍

2、鑫连心增额终身寿险的优势和不足之处

3、增额终身寿险的优点和缺点

产品基本信息了解

增额终身寿险的特点:

很多人一看到寿险,以为这是一款保身故责任的产品,其实增额终身寿险的实质,就是一款理财产品,每年存一笔钱进去,到一定的年限,可以取钱出来,享受一定的利率。

这类险种最大的特点,就是稳健,不比股票基金,有很大亏损风险。但如果没到回本时间,就取出来,本金也是会有损失的,这也是本文重点要说的地方。

主要亮点和优势分析

1、年龄跨度大,适合人群广

鑫连心终身寿险可以为出生满28天到80周岁的人群提供保障,保障人群年龄跨度大,也在一定程度上提升了产品的稳定性。

投保门槛相对较低,缴费期限选择灵活,投保人可以根据自己的经济状况选择合适的缴费期限。

2、保额每年递增3.5%

鑫连心终身寿险的复利利率有3.5%,白纸黑字写进合同里,收益确定。

市面上也有不少产品的利率只有3.5%,但是很多是3.8%,甚至是到了4%的比例。别看只是零点几的差别,复利的威力可不能小觑,经过利滚利,钱生钱,0.1%足以让保额多翻几倍,收益更加可观。

3、没有额外保障

这款产品仅仅是保障身故或全残,目前大部分的终身寿险责任都较为单一,这款终身寿险没有包含意外等交通工具意外保障。相比市场上的其他产品,有提供交通意外等额外责任,保障内容更加丰富。

短板及不足之处

1、留意加、减保权益

加、减保是投资理财产品后期的权益。加保一般是保单生效两年后可以申请,申请增加基本保额,需要补交部分保费。

减保则是,在缴费期间,如果投保人经济状况出现问题,而投保人又不愿意失去这份保障,可以选择将保障的额度调低,投保人前期多交的保险费就可以用来补上后期的保险费,有效缓解经济压力。

鑫连心这款产品没有加、减保权益,产品的灵活性打了一定折扣。

2、留意现金价值

回本时间,主要是看现金价值,现金价值越高,回本的时间就越快。如果说中途需要用钱,也是退现金价值。前期的现金价值高,很快就超过了保费,那么退保就不会有损失。

增额终身寿险的亮点和不足

增额终身寿险,作为理财产品,收益明确,白纸黑字的写进保险合同,风险较小;一般的险种投资门槛都不高。

缺点就是:回本时间周期长,短期内取出会损失本金;虽然说是寿险,但是几乎没有保障,并不是保险产品,很多人容易被误导。

产品点评:

整体而言,鑫连心终身寿险虽然保障内容并没有什么新意,终身寿险从整体的交费上看,保费不会便宜,是为高净值人士开发的投资理财产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论