分析:恒大恒久健康尊享版重疾险优缺点详解

咨询TA

咨询TA

重疾险按照疾病定义赔,保监对高发的重疾,做了统一的疾病定义规定,其他都是各家公司自己决定。针对高发的疾病额外赔,保障内容比较有针对性。

恒久健康尊享版重疾险,大病不分组赔3次,且保额递增赔,最高第三次重疾可以赔到140%保额,还有特色的人工肺赔付,保障力度大,且有特色保障内容。预算充足,可以选择特定疾病(少年和老人)额外赔。不过要留意重疾多赔的间隔期。

本期主要分析:

1、投保产品基本信息情况了解

2、在赔付额度、承保内容等优势分析

3、险种组合、疾病划分等细节需留意

4、重疾险和医疗险都要买吗?

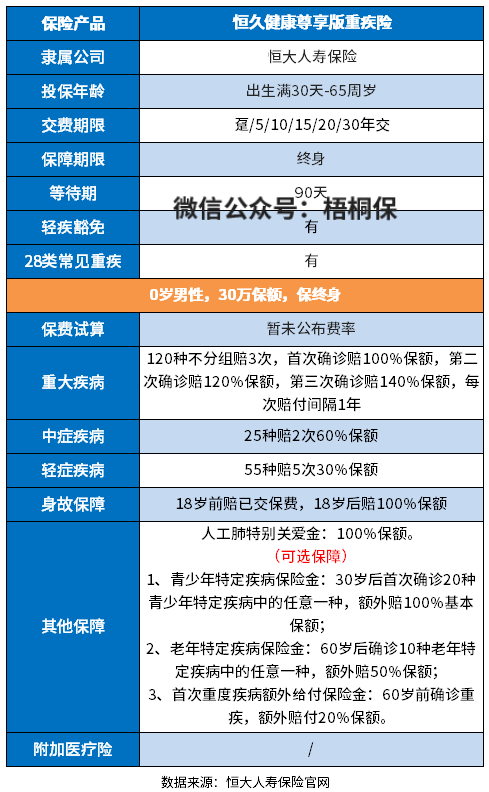

产品基本信息了解

主要亮点和优势分析

1、人工肺特别关爱金

一般情况下是重度心肺衰竭、心肺移植等手术中会用到人工肺医疗代替患者进行体外的呼吸和循环,而使用一次人工肺最高可达10万元,每天的费用平均差不多也有1-3万,是非常昂贵的高级生命医疗技术。

恒久健康尊享版重疾险,人工肺特别关爱金额外赔100%保额。

2、有可选特定疾病保障

预算充足,可以附加特定疾病额外赔,包含青少年特疾和老年特疾。

其中青少年特疾20种,30岁前确诊额外赔100%保额;老年特疾10种,60岁后确诊,额外赔50%保额。

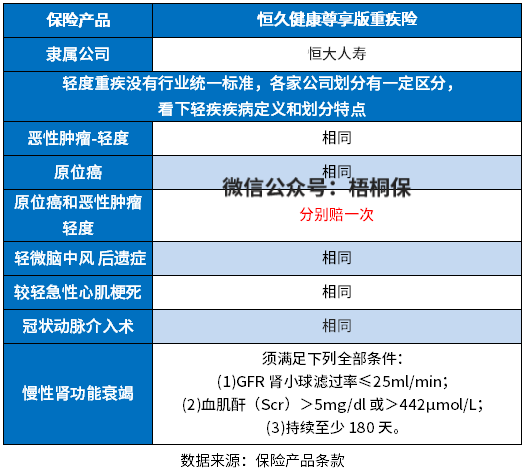

3、高发轻症保障全

轻疾并没有统一规定,各个公司规定不同,规定必须承保的28类重疾中,理赔最多的6类重疾对应的轻疾疾病中,恒久健康尊享版重疾险几类高发轻症保障全,具体定义如下:

其中高发的原位癌和轻度癌症,可以各赔一次。不过慢性肾功能衰竭,要求180天才可以赔,而很多险种只要90天就能赔了。

4、可附加两全返保费

恒久健康尊享版重疾险可和恒大两全附加险同时投保,满期返还主附险所交保费,保障本金安全,适合偏爱储蓄性重疾险人群。

短板及不足之处

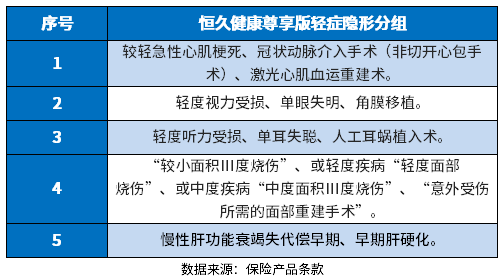

1、留意轻疾隐形分组

虽然这款产品是不分组多次赔,但是还是存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

2、没有医疗险搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。需留意这款产品医疗险配置。

3、间隔1年

这款产品大病是不分组赔3次,但是每两次获赔有1年的间隔期,相比其他险种只有180天间隔期而言,这款产品的间隔期稍长。

重疾险和医疗险都要买吗?

从保障的角度看,医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

恒久健康尊享版重疾,大病不分组赔多次,有特定疾病额外赔,整个保障力度强,人工肺保障有特色,只是要留意医疗险的搭配。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论