分析:信美相互传家有道终身寿险优缺点详解

咨询TA

咨询TA

终身寿险保障身故/全残,只要不退保,就一定能获赔,因此它的价格比较贵。而增额终身寿险,保额可逐年递增,是一款附加了理财功能的终身寿险。

它的优势在于,现金价值高,回本比较快,再加上有保单贷款、减保和减额交清等权益,适合有养老需求,追求稳健理财等人群投保。

信美相互新上线了一款增额终身寿险--传家有道终身寿险,保额复利增长,不同于之前按年递增,这款每月保额递增比例0.33%,支持保单贷款、减保等权益,资金运用比较灵活。不过,要留意这款产品的起投金额,设置的起投门槛和交费期息息相关。

本期主要分析:

1、传家有道终身寿险保什么内容?

2、在保障内容、递增比例等优势

3、传家有道终身寿险的收益特点分析

4、增额终身寿险是否值得投保呢?

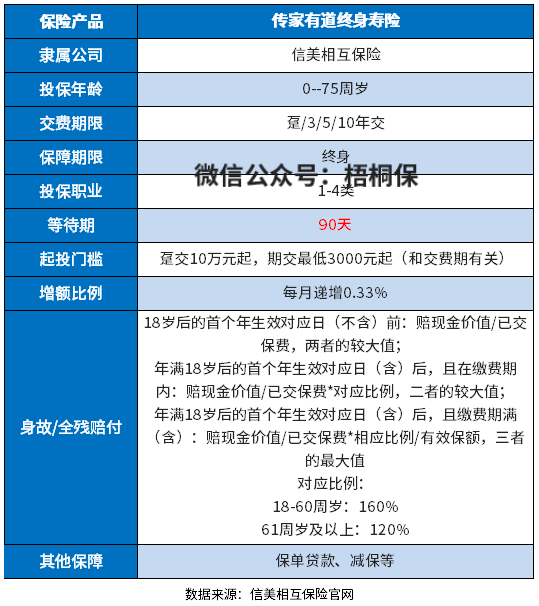

产品基本信息了解

主要亮点和优势分析

1、期交投保门槛低

趸交10万起,期交最低3千起(选择的交费期是30年)。其中趸交的门槛稍微有点高,适合高净值人群。而期交的话,普通工薪家庭也能承担得起。

不过要注意每年保费支出太高,可是会给家庭带来负担。

2、收益固定

传家有道终身寿险每月的增额比例为0.33%,终身享有收益,收益确定,写进合同中。

这款产品的保额递增比例,和大多数的有点不一样,很多是按年复利算的,不过这款算下来,年复利也有4%了。保额递增的比例还算是比较高的,市场上有不少产品是达到了3.6%甚至是3.9%,虽然只是零点几的差别,复利的滚动下,收益差别会比较大。

3、投保条件宽松

这款产品0-75岁都可以投保,投保年龄的范围比较宽松,适合的人群范围比较广。

短板及不足之处

1、90天的等待期

这款产品有90天的等待期,90天以内因意外伤害意外的原因导致身故或全残的,无息退还本合同基本保额对应已支付的保险费,合同终止。

2、保障简单

虽然说终身寿险的重点,不在健康保障。不过有的产品,依然提供部分的保障内容,比如说交通工具意外身故、意外伤害医疗等责任。

没有这些责任,这款产品仅仅是保障身故或全残,保障责任较为单一。

3、没有加保权益

加保,是可以在中途的时候,有闲钱了,就存进去,不断的增加保额,对于前期手头不是很宽裕,后期想通过加保提升保额来说,这款可能就不是很合适。

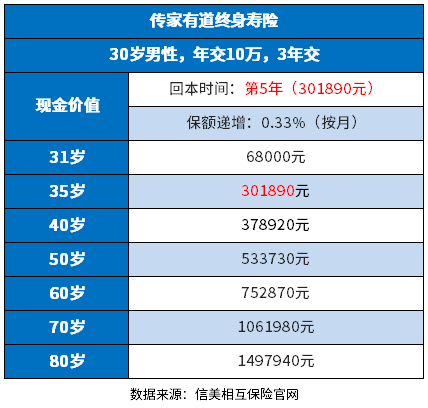

传家有道终身寿险收益分析

看一款终身寿险的收益,首先得看看其回本速度如何。具体看下这款产品的收益分析:

从上图可知,第5个保单年度,被保人35岁时,保单的现金价值才超过已交保费,也就是说交完费的第2年,可以回本,这个时候退保,不会出现亏损的情况。这样的回本时间,还算是蛮快的,很多都要第7年,甚至第10年,才能回本。

长期来看,当然时间越长,现价越高,从递增的趋势看,后面递增速度明显快于前20年。如果闲钱,暂时不需要领取,可以存放在里面,收益确定,没有多大风险。

产品点评:

终身寿险作为理财类产品,重点关注的还是收益情况。传家有道保额递增比例非常高,有4%,选择短期交费,回本时间还算快。但是没有万能账户附加,中途也不可以加保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论