2022年定期消费型重疾险排名

咨询TA

咨询TA

消费型重疾险,是发生大病赔付保险金额,没有发生大病,不返还所交保费的一类险种。

消费型重疾险,相比返还型重疾险来说,最大的一个优势是,保费便宜很多,另外保障责任上比较灵活,可以附加身故责任、特定疾病二次赔付等责任,消费者自由度更高的同时也增加了选择难度。

消费型重疾险,又可以分为定期消费型和终身消费型重疾险,定期消费型重疾险,顾名思义,就是保障期只到固定年龄,不是保终身。相比保终身的消费型重疾险,定期消费型重疾险,交费更加便宜。

本次榜单覆盖了市场热销10款定期消费型重疾险,看下具体的排名情况。

本期文章的要点:

1、各险种的投保基本信息

2、各险种的排名情况分布

3、产品的核心亮点及不足之处

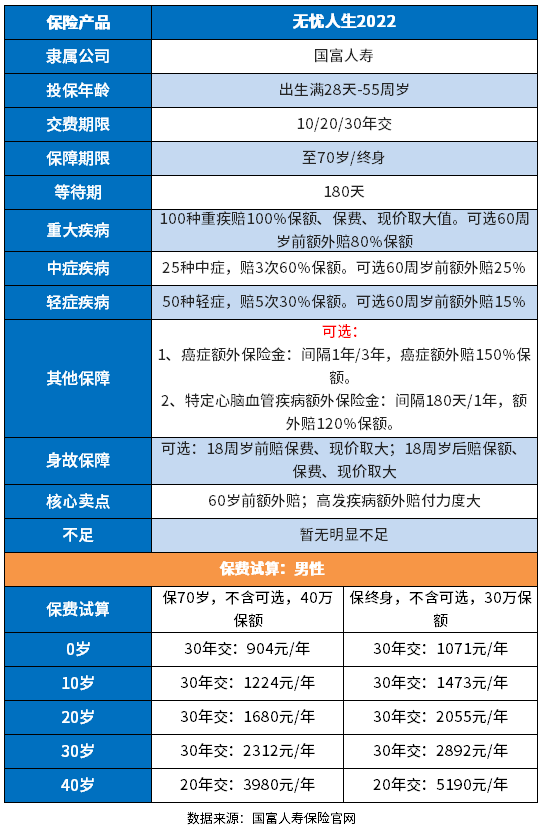

一、第一名:国富人寿无忧人生2022

保定期的消费型重疾险,在交费价格上,本身已经是最具性价比的。国富人寿的这款产品,更是打破底价。

优势:

1、60岁前额外赔,覆盖病种轻、中、重症,最高额外赔60%保额。

2、高发疾病可以额外赔,有癌症、心脑血管疾病保障,保障内容丰富。

3、交费价格具有性价比,保定期的,买40万保额,一年保费最低可以不到1000元。

不足:

1、网销险种的通病,没有医疗险组合。

二、第二:瑞华健康吉瑞保

瑞华健康保险公司的市场知名度不高,旗下的重疾险产品吉瑞保,作为消费型重疾险,保障责任简单。

优势:

1、投保灵活度高,可选轻中症疾病保障;

2、保费便宜,没有过多自带责任。

不足:

1、高发大病不能单独额外赔,比如癌症、心脑血管疾病。

2、没有搭配的医疗险组合,需要后续额外补充。

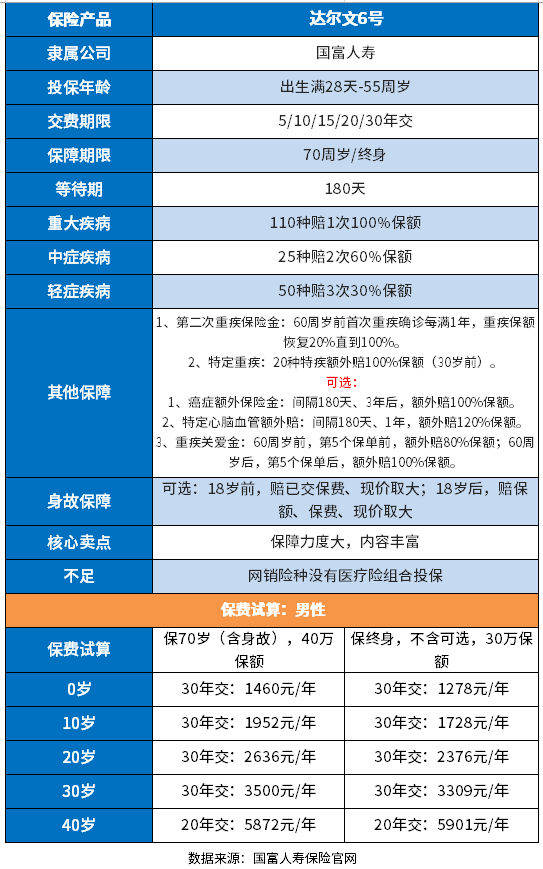

三、第三:国富人寿达尔文6号

在选购产品的时候,要么侧重保障,要么侧重交费价格,很难有产品能兼顾二者,保费既便宜,同时保障内容又完善的。

优势:

1、保障力度大,重疾额外赔,另外可选高发疾病额外赔,高发疾病保障全面;

2、不带身故责任,投保的灵活度高,可以进一步降低保费,交费价格有性价比。

不足:

1、没有搭配的医疗险组合,需要额外补充。

四、第四:和谐健康喜乐保重疾险

60岁是重疾险理赔的一个坎,60岁前要养家上班赚钱,60岁退休之后,身上的负担轻了一大截。

优势:

1、自带65岁前额外赔,最高60岁前额外赔80%保额,保障力度大;

2、可选高发疾病额外保障,其中癌症额外赔150%保额,保障力度大。

不足:

1、无医疗险搭配,需要额外再补充。

五、第五:百年康惠保旗舰版2.0

百年人寿的知名度高,旗下的产品也深受市场欢迎,百年康惠保旗舰版2.0,在保障内容上比较有特色。

优势:

1、保障内容有特色,前症保障额外赔15%保额;

2、投保灵活度高,可选轻、中症疾病保障,可进一步降低费率。

不足:

1、无医疗险搭配投保,需要后续额外补充;

2、高发的心脑血管疾病不能额外赔。

六、第六:信泰人寿完美人生守护2022

信泰人寿有很多网销的产品,旗下产品的知名度还是很高的,完美人生守护系列,是旗舰型产品。

优势:

1、自带60岁前额外赔,覆盖轻中重症,最高额外赔80%保额;

2、有特定疾病额外赔,涵盖少儿、高龄特疾,额外赔80%保额;

3、能选高发疾病额外赔,其中癌症、心脑血管疾病二次赔,赔150%保额,保障力度大。

不足:

1、没有医疗险搭配,健康保障不完整,需要额外补充。

2、特定疾病有年龄限制,要求18岁前、60岁后,中间年龄段的没有保障。

七、第七:昆仑健康保普惠多倍版

多次赔付的险种,比单次赔付的好处,在于发生大病之后,依然可以享有重疾保障。

优势:

1、不分组赔多次,前15年赔150%保额,保障力度大;

2、可选癌症津贴,1年就可以赔,相比很多险种间隔3年才赔,这款可以提前给付。

不足:

1、高龄人士投保,可选交费期短,保费分摊不明显,每年的交费压力会大很多;

2、心脑血管疾病不能二次赔,高发疾病保障有一定缺失。

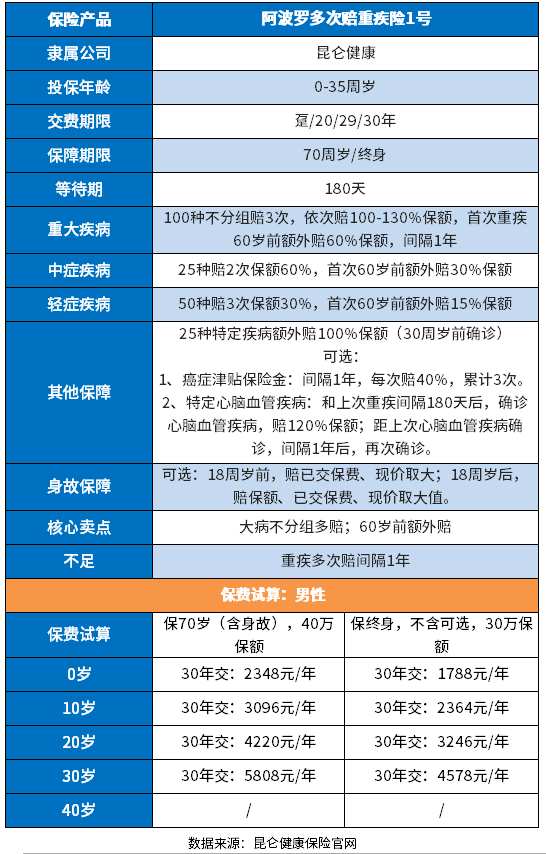

八、第八:昆仑健康阿波罗多赔1号

多次赔付的重疾险,按照大病赔付是否分组,又有分组和不分组多赔,不分组多赔的,两种疾病之间的赔付,不会降低疾病获赔的概率。

优势:

1、大病不分组赔3次,保额递增的方式赔,最高可以赔130%保额;

2、60岁前额外赔,覆盖轻、中、重症,重疾60岁前可以额外赔60%保额;

3、高发疾病保障全,可选癌症、心脑血管疾病额外赔。

不足:

1、重疾多次赔付,间隔期1年,很多险种只要间隔180天就可以赔了。

九、第九:人保i无忧重疾险

人保寿险,一直主打的是线下旗舰型重疾险,网销产品推出的还是较少。i无忧重疾险,是一款互联网专属重疾险产品。

优势:

1、保单前10年额外赔50%保额,增加了保障力度;

2、投保灵活度高,可选轻、中症疾病保障。

不足:

1、高发疾病不能额外赔,比如癌症、心脑血管疾病;

2、选择保定期,交费期可选时间短,最长只能10年交费,保费分摊差,每年的交费压力不小。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论