分析:长城人寿山海关增额两全保险优缺点详解

咨询TA

咨询TA

寿险保障责任简单,通常是身故或全残保障,根据保障期不同有分为定期和终身,终身寿险的功能还具备一定的储蓄型,其中增额寿险,随着时间变长,额度也会增加,未来获得收益会越高。

它的优势在于,现金价值高,回本比较快,再加上有保单贷款等权益,适合有养老需求,追求稳健理财等人群投保。

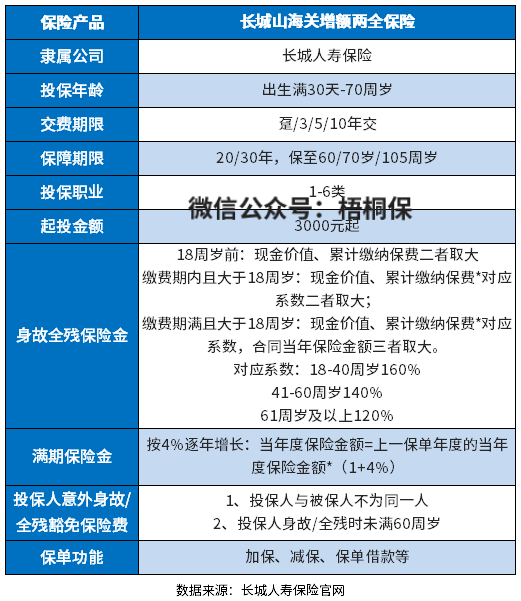

长城人寿的山海关增额两全保险,期满生存可返还现价、保额、累计已交保费*系数之和,返还力度大。保障期可选,短期和长期按需配置,投保灵活度高。支持加减保、保单贷款等权益,资金运用比较灵活。

本期主要分析:

1、长城人寿山海关增额两全保险保什么内容?

2、在保障内容、投保灵活度等优势

3、长城人寿山海关增额两全保险的收益特点分析

产品基本信息了解

主要亮点和优势分析

1、交费期选择多

长城山海关增额两全保险,这款产品交费期有4种选择,从趸交到10年交,交费期选择上非常的灵活。

这款产品的交费期选择多,对于被保险人来说,可以更加灵活的运用资金,配置保险计划。

2、投保门槛低

两全就是既保生又保死,权益有保障,不管怎么样,最后都能获得“赔付”。

这款产品最低投保保费3000元,起投门槛比较低,一般收入群体都可以买得起,适合人群范围更广。

3、支持投保人豁免

保费豁免,是指发生对应的保障责任,可以免交保费,保障继续有效。对于父母为未成年子女投保的,一旦父母不幸发生意外,未成年子女的保障可以继续有效。

短板及不足之处

1、保障简单

虽然说两全保险的重点,不在健康保障。不过有的产品,依然提供部分的保障内容,比如说交通工具意外身故、意外伤害医疗等责任。

这款产品自带责任中,仅仅是保障身故或全残,保障责任较为单一。不能搭配医疗险等其他健康方面的保障。

2、41-60岁系数降低

长城山海关增额两全保险的身故/全残保障,在不同年龄段的赔付比例是不同的。

18-40周岁,身故/全残保险金为160%已交保费和现金价值二者的较大者;41-60周岁,身故/全残保险金则是140%已交保费和现金价值二者的最大值。

41-60周岁,很多人还没退休,而且处在“上有老,下有小”的阶段,家庭责任重大,甚至还需要背负房贷、车贷等债务。

在此时,被保人一旦遭遇身故/全残,给家庭造成的冲击通常比其他年龄段更大,但是长城山海关增额的赔付比例却不升反降,从160%降到了140%。

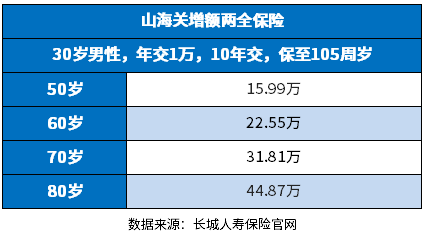

收益分析

看一款两全保险的收益,首先得看看其回本速度如何。即现金价值超过已交保费,所需的时间长短。具体看下这款产品的现金价值情况:

选择5年交费,是6-8年回本,现金价值超过所交的保费,这样退保也不会有损失。一般来说,时间越长,现金价值越高,从递增的趋势看,后面递增速度明显快于前20年。如果闲钱,暂时不需要领取,可以存放在里面,收益确定,没有多大风险。

产品点评:

两全保险作为理财类产品,重点关注的还是收益情况。长城山海关增额两全保险,自带有投保人豁免,且满期金按4%递增,收益还算比较可观,投保门槛不低。另外投保灵活度高,在保障期和缴费期限上,都有丰富的可选责任。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论