分析:陕西惠秦保2.0惠民医疗险优缺点详解

咨询TA

咨询TA

惠民险种投保门槛宽松,不限年龄、职业和健康状况,只要参加当地的医保就可以买,是针对医保人群的一个医疗补充。交费便宜,一年保费几十元到一百元,一般家庭都能负担得起,享有几百万的保额,杠杆高。

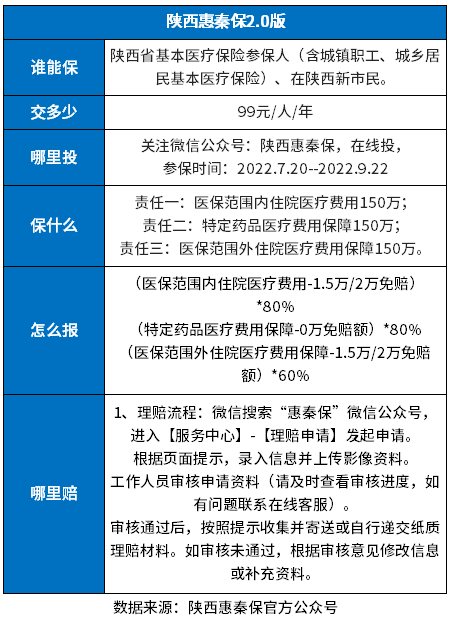

陕西专属惠民保-陕西惠秦保2.0,只要参加陕西省基本医疗保险就可以买,包含城镇职工、城乡居民医保,在陕西的新市民也有权利投保。保障责任范围覆盖医保范围内、外医疗费用,一年保费99元。不过要留意既往症范围。

本期主要分析:

1、陕西惠秦保2.0款产品基本信息

2、陕西惠秦保2.0款在投保门槛等优势

3、陕西惠秦保2.0款在免赔额等不足

4、惠民保和百万医疗险哪个好?

产品基本信息了解

主要亮点和优势分析

1、医保目录外费用可赔

医保外费用,是医保不给报销的,主要是自费部分的费用,涉及到的也是各种进口的药品、器材等等。

这款产品可以报销医保目录外费用,报销范围更加的全面。

2、特药0免赔额

虽然医保内、外医疗费用,都有免赔额门槛,但是特定药品0免赔额,赔付门槛低。

3、投保门槛宽松

陕西惠秦保2.0没有职业、年龄、健康状况限制,不管是百岁老人、还是健康异常人群都是可以买的,需要参加陕西省基本医保,或陕西新市民都可参保,投保门槛宽松。

短板及不足之处

1、免赔额1.5/2万

免赔额是设置的获赔门槛,只有使用的额度超过免赔额,才能获得赔付。

这款产品的免赔额是分别累计的,还区分了新保和续保,新保免赔额更高。

医保范围内、外医疗费用都有免赔,其中新保是2万免赔,续保则是1.5万免赔额。免赔额不低,很多产品是两项可以共享,这样获赔门槛低很多。

2、不赔既往症

这款产品虽然投保不限健康状况,但是约定既往症人群,是不能获赔的。既往症约定如下:

住院医疗保险的免除责任,4类严重既往症为:

1、肿瘤类:恶性肿瘤、原位癌;

2、肝肾疾病类:肾功能不全、肝硬化、肝功能不全;

3、心脑血管及糖脂代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、严重心律失常、脑血管疾病(脑梗死、脑出血),高血压3级(收缩压大于180mmHg或舒张压大于110mmHg),糖尿病且伴有并发症;慢性心功能不全(心功能三级及以上)、主动脉瘤或主动脉夹层;

4、肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭。

特定药品费用既往症约定:

在产品生效前已确诊恶性肿瘤,因此导致在保险期间内发生的合同约定的癌症特定药的药品费用,不予赔付。

惠民保和百万医疗险哪个好?

惠民医疗保险是具有普惠性质的,交费便宜,覆盖的人群广。对于年龄大,且身体有异常的群体会更有优势,毕竟门槛很低。但是要留意以下关键几点:

一是医保外费用赔不赔;

二是既往症人群是否可正常赔。如果既往症人群不影响赔付比例是最好的;如果既往症不赔,或降低赔付比例,后续发生住院,也是要自己承担费用。

相比之下,商业百万医疗险保障内容比惠民医疗保险更全,医保报销完之后,只要符合条件的费用,基本都能100%报销。只是对健康要求高,投保需满足健康告知的要求,否则后续不能理赔。

如果经济状况允许,身体条件能买商业百万医疗险,商业百万医疗险保障更全面;毕竟惠民险种报销要扣除免赔额,且很多不报销医保外医疗费用。

产品点评:

陕西惠秦保2.0版作为陕西专属医疗险,投保门槛宽松,报销范围覆盖医保外,实用性高。但是既往症不赔,且有2万免赔额门槛,适合身体健康状况买不了商业医疗险人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论