区别:平安盛世福尊悦和平安御享福

咨询TA

咨询TA

平安人寿最新旗舰型重疾险---盛世福尊悦版,保留了平安福系列产品的优势,宽松的疾病定义、强势的医疗险组合、平安run增保额。创新性的增加了15种高费用疾病保障。预算充足,还可以额外选重疾多赔50%保额。

平安人寿御享福重疾险,投保的灵活度高,除了基本的重症、身故责任,可自由选择附加20种中症、40种轻症保障,轻症、中症理赔后不仅豁免保费,而且重疾和身故保额增加。加上平安宽松的疾病定义,以及保证续保的医疗险组合,保障的完整度很高。

本期主要分析:

1、两款产品投保基本信息解析

2、两款产品的相同点

3、两款产品在保障内容、交费价格等不同

4、重疾险保定期还是终身好?

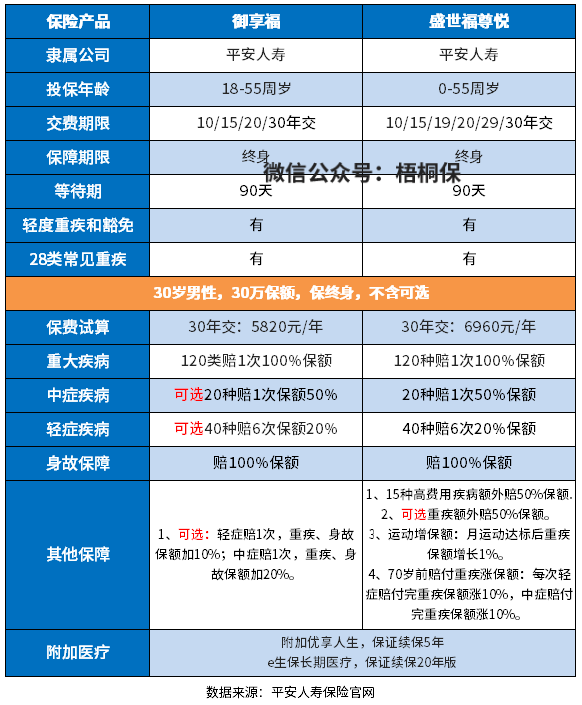

一、产品基本信息了解

两款产品的相同点

1、组合医疗险相同

按照保障的额度和赔付门槛,可分为无免赔和百万医疗险。

其中无免赔医疗险:平安的优享人生住院医疗,保证续保五年,每年一万额度,可以扩展报销自费药,与百万医疗险无缝衔接,平安小额医疗险过去到期续保宽松。

百万医疗险:附加E生保保证续保五年版或单独投保平安E生保长期医疗,保证续保20年,可以应付大病或严重意外事故治疗费用。比较实用的是增加了垫付和预赔服务,发生理赔住院报案时,客服就会询问是否需要垫付或预赔,将住院押金可以提前赔给消费者。

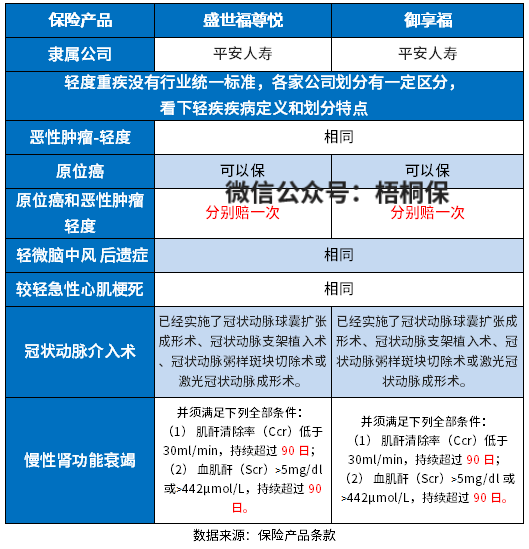

2、高发轻疾保障相同

1)轻疾定义

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,平安的这两款产品具体疾病定义如下:

平安的产品在原位癌和轻度癌症保障上,都是各赔一次,还算比较宽松。从【慢性肾功能衰竭】上看,肾衰竭只要求90天就赔,不少产品要达到180天才赔;【冠状动脉介入手术】没有要求首次实施。

2)疾病隐形分组

轻疾条款规定是不分组多次赔,不过实际赔付会出现多项疾病只能赔一项的情况,平安的这两款产品也有隐形分组,具体的病种如下:

盛世福尊悦:

平安御享福:

区别一:保障内容不同

两款产品重疾都是单赔,也都涵盖轻中重疾保障,不过御享福的灵活度高,可自由选择是否附加轻中症,以及轻中症赔完重疾、身故保额增加(每次轻症赔付完重疾、身故保额涨10%,中症赔付完重疾、身故保额涨10%。)

另外从其他保障内容上看,主要区别体现在以下方面:

一是盛世福尊悦有高费用疾病保障。

平安盛世福尊悦新增特色保障内容-15种高费用疾病额外赔50%保额。

二盛世福尊悦可选重疾额外赔。

预算足,可选附加重疾额外赔50%保额,加大保障力度。

三是盛世福尊悦有运动增保额。

月运动达标后重疾保额增长1%。

从保障内容的丰富度上看,平安盛世福尊悦提供的保障内容更全面。

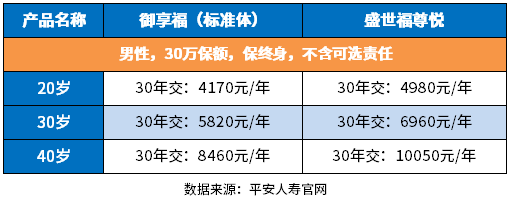

区别二:保费差别

两款产品虽然都是同一家公司的产品,但是在保障内容上不同,交费价格也会有区别,具体看下不同年龄的交费情况:

重疾险保定期还是终身好?

网销的重疾险一般都可以选择保定期,而代理人渠道销售的储蓄型重疾险,一般是保终身。

同一款险种,保定期和保终身不会影响保障内容,区别只是在承保期限上(有些保定期会要求必须附加身故责任)。保定期的重疾险,作为纯消费型,相比保终身便宜很多,如果预算不是很足,就可以考虑保定期。

从疾病高发年龄段覆盖情况看,我国重疾高发的年龄段是40-70岁,保定期到70岁,能覆盖疾病高发年龄段,但随着人寿命延长,预算充足的前提下,保终身的更放心,完全不用担心70岁后的保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论