区别:达尔文7号和超级玛丽7号经典版

咨询TA

咨询TA

互联网销售的重疾险产品五花八门,产品的更迭速度快。

达尔文7号是国联人寿新出的网销重疾,轻中重症作为基本责任,其他可选,投保的灵活度高,可以依据自身需求选择对应的保障内容。预算足,可以加量赔;针对癌症、心脑血管高发大病,可以实现二次赔。

超级玛丽7号经典版则是和泰人寿新推出的重疾险,加量赔付达到100%,买30万保额,60岁前重疾赔60万。另外也提供了其他可选责任保障。

那么,两款产品哪款更好?

本期主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品的相同点分析总结

3、两款产品不同年龄的交费情况对比

4、网上购买的重疾险理赔更难吗?

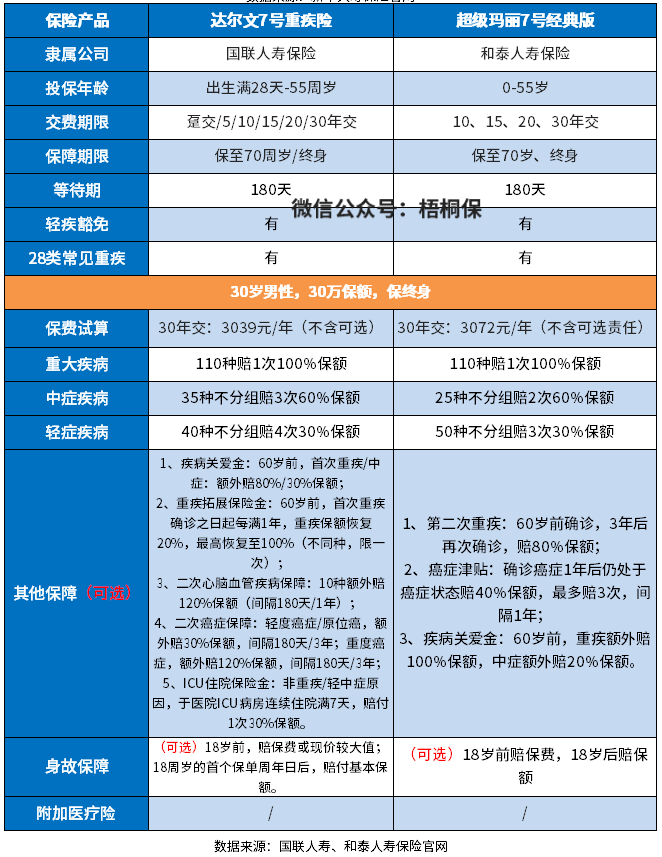

产品基本信息了解

两款产品的相同点

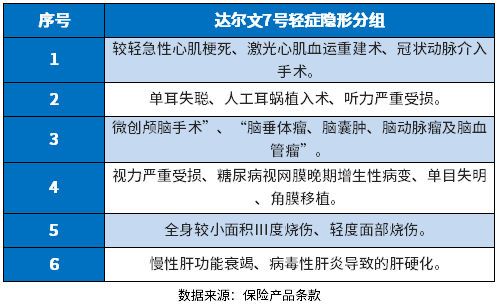

1、需留意轻疾的分组

从赔付规则上看,都是不分组赔多次。

但是实际赔付,却在条款中规定,多项疾病只能赔一项,赔完之后,其他疾病也失去保障,即常说的隐形分组。这两款产品都有,具体的病种如下:

超级玛丽7号经典版的:

达尔文7号的:

2、医疗险的缺失

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

两款产品都没有搭配的医疗险一起投保,后续要自行补充完整。

两款产品的不同之处

1、保障内容上不同

(1)从加量赔看:超级玛丽7号经典版的赔付力度更大,60岁前能额外赔100%保额,而达尔文7号则是额外赔80%保额。

(2)高发疾病保障看:达尔文7号不仅提供癌症二次赔,还有心脑血管疾病二次赔,且都能赔到120%额度。而超级玛丽7号经典版则是以癌症津贴的方式给付,以3次给付,每次拿40%保额。

(3)其他特色保障内容:除了以上额外保障,达尔文7号还提供了ICU住院保险金,其他疾病住满ICU7天的,赔30%保额,产品的差异化更强。

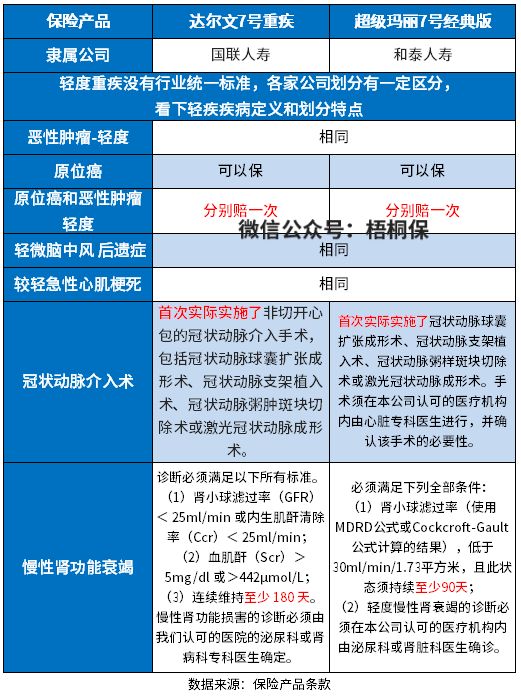

2、高发轻疾定义的差别

新规则实施以来,轻疾没有行业统一标准,原位癌不再属于轻度癌症,而是单独划分出去承保,各家公司的做法不一,有些不赔有些赔。

在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

两款产品原位癌都可以单独各赔一次,另外从【慢性肾功能衰竭】赔付上,达尔文7号要求180天才赔,而超级玛丽7号经典版则是90天就能赔了。

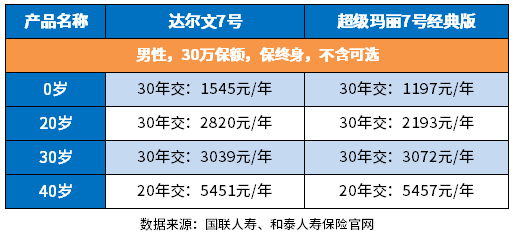

3、交费情况对比

从不同年龄的交费价格来看:

网上购买的重疾险理赔更难吗?

重疾险的理赔关键看条款疾病定义,保监规定了必须承保的28类重疾和3类轻症,统一规定了疾病的定义,剩余的病种是各家公司自行决定。

无论是网上销售的,还是代理人销售的,从疾病定义上看,部分病种在时间要求上比较宽松,或需要满足的条件较少,并不会因为是网上销售就定义严格。

想要获赔容易,投保前就应该关注重疾险疾病定义,选择定义宽松的产品投保。

产品点评:

两款的灵活度都比较高,如果是想要加量赔的,超级玛丽7号经典版比较划算;如果想要其他保障内容,则达尔文7号有更多的选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论