分析:合众人寿众康医疗(尊享2.0版)优缺点详解

咨询TA

咨询TA

保证续保在百万医疗险市场上已经见怪不怪了,一款医疗险如果没有保证续保,基本可以不用考虑了。

合众人寿众康医疗(尊享2.0版)是一款保证续保5年的产品,保证续保期内不用担心停售和续保的问题,除了一般医疗和100种大病医疗,如果预算充足,还可选癌症津贴和重疾重症及少儿疾病津贴,保障内容全面,实用的增值服务,比如住院垫付、就医绿通等,都在范围内,只是要留意外购药保障。

本期主要分析:

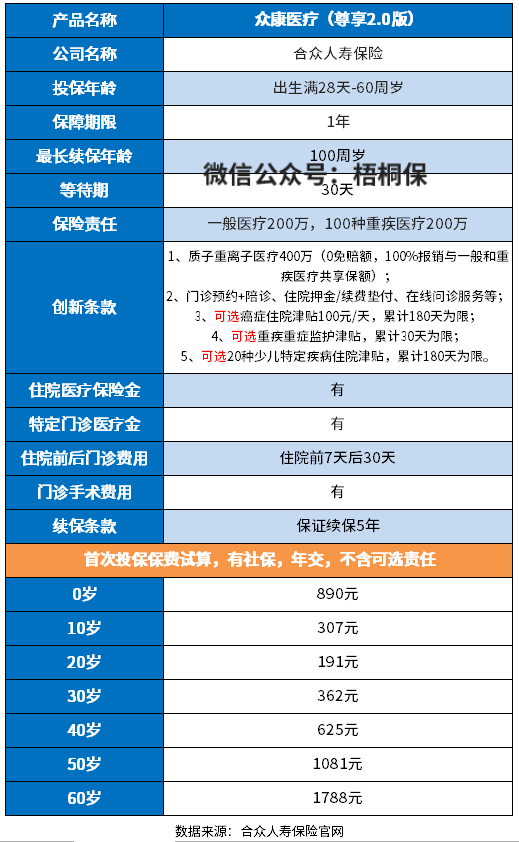

1、众康医疗(尊享2.0版)投保基本信息

2、众康医疗(尊享2.0版)不同年龄的交费价格对比

3、众康医疗(尊享2.0版)在保障内容、续保等优势分析

4、挑选百万医疗险重点看什么内容?

产品基本信息了解

本产品的优势和亮点分析

1、保证续保5年

保证续保的医疗险,在保证续保期间内,续保不受身体变化、历史理赔和停售的影响,整个保证续保期内都能续保。

就目前来说,“20年保证续保期”是市面上百万医疗可保证续保最长的时间。

众康医疗(尊享2.0版)保证续保5年,续保条款还算宽松。见续保条款:

2、保障责任全面

除了一般和重疾医疗外,还包含质子重离子疗法。

此外,如果预算充足,可选附加责任,癌症津贴(100元/日,最高以180日为限)、重疾重症住院津贴保险金(1000元/日,最高以30日为限)、少儿特定疾病住院津贴保险金(200元/日,最高以180日为限)。

3、100种重疾0免赔额

百万医疗险都有1万的免赔额,这款产品确诊重疾0免赔额,还是比较人性化的。

4、提供住院垫付等增值服务

增值服务是保险公司免费赠送的,其中很多实用性是比较高的。

这款产品的增值服务覆盖专家门诊预约、重疾住院/手术协调+陪诊、检查加急、康复指导、住院押金/续费垫付等,这些增值服务的实用性都是比较高的,可以在一定程度上为患者带来就医便利。

短板及需关注的细节之处

1、关注免责条款

医疗险的责任免除不是统一规定,各家公司的做法都不一样,同样的疾病,可能在A公司赔,B公司不赔。投保的时候,需重点关注本产品不赔,但是其他产品可以赔的情况。

众康医疗(尊享2.0版)不赔职业病,见条款规定:

2、没有癌症外购药

癌症外购药是很多医院没有的药品,一般都是治疗大病的昂贵药,这款产品没有癌症外购药保障,实用性有所降低,投保的时候需留意。

挑选百万医疗险重点看什么内容?

一是看续保条款,因为直接关系到保单的稳定性。保证续保20或30年是目前最稳定的,不用担心续保中断或停售。

二是保障内容,其中重点关注质子重离子、癌症外购药等癌症方面的保障。

三是增值服务,费用垫付、就医绿通在关键时刻都是能“救命”的。

四才是保费价格,并不是保费越便宜越好,重点要看产品的“性价比”。

产品点评:

众康医疗(尊享2.0版)基本保障内容全,保证续保稳定性还可以,不过缺乏癌症外购药,需要谨慎考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论