分析:平安御享财富23年金险优缺点详解

咨询TA

咨询TA

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

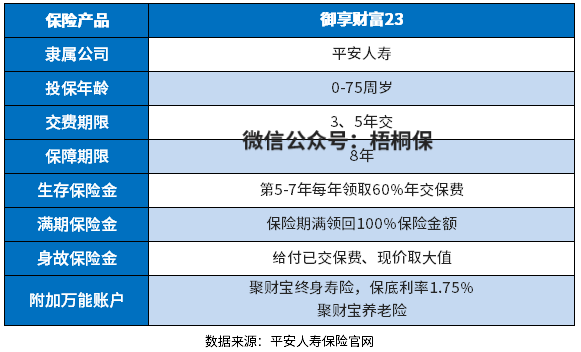

中国平安2023年开门红新品-御享财富23,这款产品最高75周岁也能买,可选3/5年缴费,保障期为8年,投保后第5年就可以开始领钱,满期仍然生存,还能领取100%保额作为满期金。

此外,它还能搭配万能账户,无论是闲钱还是领取的年金,都可以投入这个账户进行复利增值,获得更多的收益。

那么,御享财富23年金险到底怎么样?

本期主要分析:

1、御享财富23年金险产品基本信息分析

2、御享财富23年金险产品优缺点详解

3、御享财富23年金险利益演示

产品基本信息了解

本险种的优势和亮点分析

1、领取额度高

不管是3年交费还是5年交费的,都有生存金和满期金可拿,从第5年开始领取,领到期满前一年。保障期满后,可以一次性拿回100%保险金额。

比如,选择3年交,首年保费为10万,则第5-7年间,每年可领取6万。

2、可搭配万能账户

搭配万能账户后,我们可以将领取的年金、满期金或是手头的闲钱,投入这个账户,里面的钱每个月都会按照最新的结算利率进行结算,利率越高,收益就越高。

这款产品可搭配的万能账户有2款可选,分别是聚财宝终身寿险和聚财宝养老险,选择不同的万能账户后,收益也会有所不同。

其中聚财宝养老险万能账户的实际结算利率达到了5%。

3、回报快

最短3年交费,8年就能期满,变费时间短,投保无压力。

8年到期,不仅可以拿回已交保费,还能领取满期金,持有的时间短,回本快,资金投入无压力。

短板及不足之处

1、保底利率低

结算利率每年每月都可能会变,但为了保证我们的收益,合同中都会约定一个保底利率,比如聚财宝终身寿险(万能型),它的保底利率就是1.75%,目前很多万能账户的保底利率是2.5%或者是3%。

2、万能账户领取有费用

投钱进入万能账户时,会扣除1-2%的手续费。当然这个费用是越低越好,万能账户的手续费用,每家都是不一样的。

3、交费期选择少

这款产品交费期仅两项选择,3年或5年交,相比其他的险种来说,交费期选择少,没有趸交保费。

4、保障责任少

除了年金领取,没有任何可选保障内容。市场上的年金险,有的除了年金,还提供投保人豁免、疾病医疗保障等内容,这款产品的保障比较单一。

如果是没有买好医疗险、重疾险的,建议优先配置好相关的险种,再考虑年金险保障。

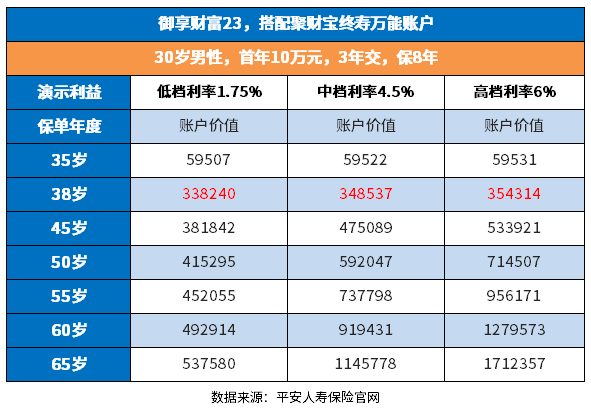

御享财富23年金险利益演示

这款产品除了保证领取的生存金和满期金,搭配万能账户-聚财宝养老账户,能实现复利增值,看下具体的收益情况:

不管是按哪个档位的利率计算,期满都已经实现了回本。

产品点评:

御享财富23如果不搭配万能账户,收益率不算高。搭配万能账户后,能实现复利增值,收益更高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论