分析:中国人寿鑫瑞稳赢年金险优缺点详解

咨询TA

咨询TA

年金险本质是理财产品,相比普通的健康保障类产品,年金险一般有投保门槛要求,主要体现在最低投入保费上。所以还是比较考验经济状况的,手上有闲钱可以投保。

鑫瑞稳赢年金险是中国人寿旗下的一款产品,除了有年金,还有特别生存金、满期金,特别生存金保额递增领取,每年在上一年的基础上保额增加3%。前期年金不领取,可以进入万能账户,实现复利二次增值,收益更可观。

那么,这款产品适合哪些人投保呢?

本期主要分析:

1、鑫瑞稳赢年金险投保基本信息介绍

2、鑫瑞稳赢年金险主要优势和不足分析

3、鑫瑞稳赢年金险利益演示表

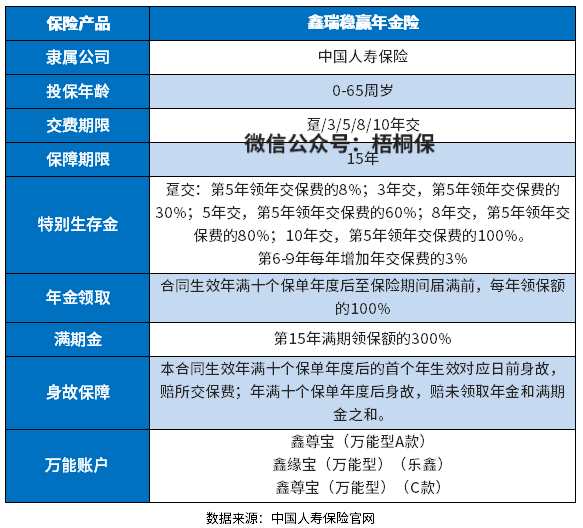

产品基本信息了解

本产品的优势和亮点分析

1、领取方式灵活

鑫瑞稳赢特别生存金领取方式灵活,不同的交费期限,领取额度不一样,可以自由选择领取。最快的直接第5年就可以拿回所交保费100%,不同于一般险种的是,选择交费时间越长,领回保费的时间越短。

2、年金领取逐年递增

特别生存金的领取,除了从第5年开始领取固定额度,以后每年领取金额在上一年基础上以3%比例增加。

同时在第10年起,每年还可领取100%基本保额的年金,直至第14年,期间合计可领500%基本保额,领取额度高。

3、可附加万能账户

鑫瑞稳赢年金保险可附加三款万能账户,分别是国寿万能账户鑫尊宝终身寿险(万能型)(A款)、鑫缘宝终身寿险(万能型)(乐鑫款)、鑫尊宝终身寿险(万能型)(C款),保底利率2.5%,最新结算利率4.8%,长期稳定在4.6%~5.0%之间。前期的年金不领取,进入万能账户,能实现二次增值,收益更加可观。

短板及不足之处

1、没有保证领取

保证领取,就是不管实际生存是否达到年龄,都会给足年金额度。

这款产品不提供保证领取功能,相比市场上其他产品能保证领取20年或保证领取至88周岁,这款产品竞争不足。

2、健康保障弱

年金险作为理财类产品,在健康保障方面的力度比较弱,如果在购买理财产品之前没有买好健康方面的保障,看病住院要自己掏钱,建议优先配置好健康保障产品,以防因病致贫。

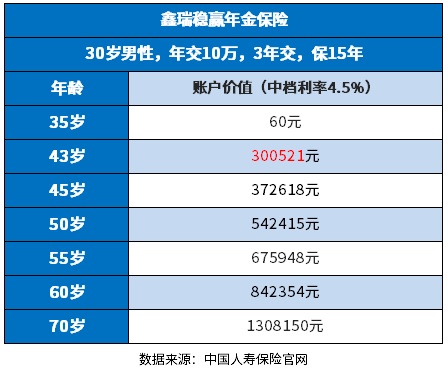

鑫瑞稳赢年金利益演示表

看下这款产品的领取情况,举个例子:30周岁张先生投保,首年保费10万,交3年,保15年,附加鑫尊宝终身寿险(万能型)(A款),保费50元,保至终身,基本保额为20880元。

首先看下年金领取情况,张先生能够领取的年金如下:

固定领取:

(1)保单第5年开始领年金,领取第1年年交保费的30%,即30000元。以后每年在原来的基础上增加3%,一直领到第9年,累计领取的金额是3w+3.3w+3.6w+3.9w+4.2w=18w;

(2)第10年起至保险期间届满前,每年领取100%保额,即每年领取20880元;

(3)第15年保险期满的时候,一次性领取3倍保额。

以上部分是张先生可以固定领取的年金部分,如果选择不领取年金,可以让年金进入万能账户,进行二次增值。以中档利率4.5%测算一下收益情况:

在没有追加万能账户的情况下,在第13年(保险期满前)账户价值实现了回本。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论