区别:国寿尊享福和国联人寿达尔文7号

咨询TA

咨询TA

国寿2022新品,国寿尊享福终身寿险,是一款分组多赔重疾险,疾病保障覆盖轻中重症,还有少儿特定疾病,组合医疗险一起投保。但是这款产品最长交费期只有19年,留意和其他交费期的差别之处。

达尔文7号是国联人寿新出的网销重疾,轻中重症作为基本责任,其他可选,投保的灵活度高,可以依据自身需求选择对应的保障内容。预算足,可以加量赔;针对癌症、心脑血管高发大病,可以实现二次赔。

本期主要分析:

1、两款产品投保基本信息介绍

2、两款产品在疾病保障、保费等不同

3、两款产品不同年龄的交费价格情况

4、重疾险买消费型还是返还型划算?

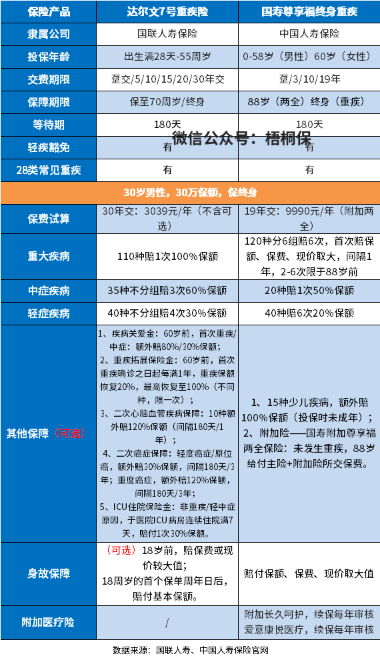

一、产品基本信息了解

区别一:保障内容不同

尊享福是大病多赔险种,120种可以赔6次,自带责任覆盖轻中重症疾病保障,另外针对未成年投保的,有少儿特定疾病额外赔100%保额,附加两全可返还保费。

达尔文7号是重疾单赔,自带责任较少,只有轻中重症,身故都是可选,另外可按需搭配重疾额外赔、癌症、心脑血管疾病等保障,保障内容更丰富。

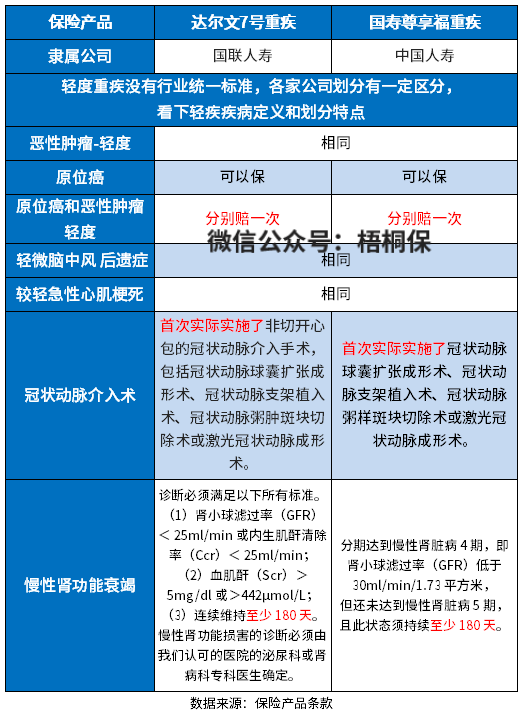

区别二:高发轻疾定义差别

新规则实施以来,轻疾没有行业统一标准,原位癌不再属于轻度癌症,而是单独划分出去承保,各家公司的做法不一,有些不赔有些赔。

在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

两款产品原位癌都可以单独各赔一次,另外从【慢性肾功能衰竭】赔付上,都要求180天才能赔,只是两款产品【冠状动脉介入术】都要求首次实际实施。

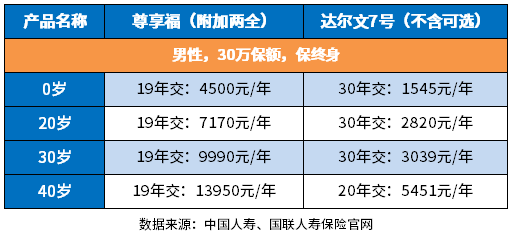

区别三:交费价格情况对比

从不同年龄的交费价格看:

区别四:险种组合不同

国寿的产品可以搭配医疗险一起投保,按照保障的额度和赔付门槛,可分为无免赔和百万医疗险。

其中无免赔医疗险:附加的长久呵护医疗,是每年固定额度,买多高赔多高,不保证续保,每年审核,第一年发生疾病,第二年可能终止医疗或做除外责任,其续保条款是:

百万医疗险:国寿爱意康悦百万医疗险,基本保障责任全面,实用的保障内容都包含,不过续保每年审核,稳定性一般。

而达尔文7号作为网销险种,重疾是裸险,没有组合医疗险一起投保。从险种搭配的完整性上看,没有尊享福全面。

区别五:产品性质不同

国寿尊享福是以重疾作为主险,附加两全险投保,到88岁前没有发生重疾赔付,可以返还已交保费。附加两全险之后,险种由之前的储蓄型重疾险成为返还型重疾险。

而达尔文7号只有保障责任,没有保费返还,从产品属性上看,是一款消费型重疾险。

重疾险买消费型还是返还型划算?

消费型重疾保定期,一般是保至70岁、80岁,保障到期之后,合同终止,不退还保费。就相当于是花钱买了一份合同,中间没有出险,到期合同就无效了。很多人会觉得这样就是买回来几张白纸,不划算。

消费型重疾险,就是抓住了这点心理,到期之后不会直接终止合同,而是会返还之前交的保费,但是中间出险理赔过,也不会返还保费,这点是很多人都会忽略的。

要说哪种更划算,没有一个绝对的概念,返还型重疾险前期交费会更贵,一般预算不足的,持续交费会比较吃力,消费型就比较亲民了。关键还是看自己兜里的钱,以及未来的赚钱能力。

产品点评:

预算充足,想要大病多次赔的,且想保障到期能拿回保费的,就选国寿尊享福,完整性更好。达尔文7号则保障内容更丰富,投保灵活度更高,同等保额保费要低些。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论