区别:弘康金玉满堂2号和富德生命康乾2号瑞祥人生

咨询TA

咨询TA

增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

弘康人寿金玉满堂2.0终身寿险,在原有的版本金玉满堂终身寿险基础上升级,作为一款增额终身寿险,保额按照固定的3.5%利率复利增值,收益确定。最高75周岁都可以买,最低只要5000元保费可投。

富德生命康乾2号瑞祥人生终身寿险最高70岁可买,保额同样按照固定的3.5%利率复利增值,收益确定,最低投保保费只要2000元。

本期主要分析:

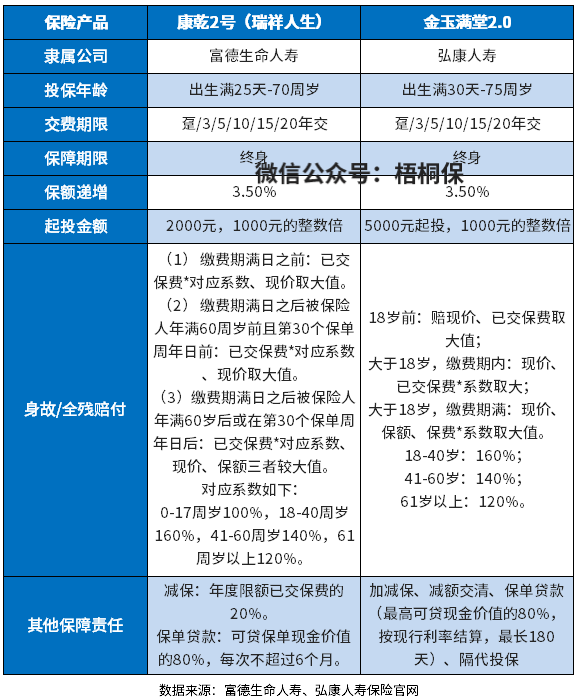

1、两款产品投保基本信息

2、各自在投保门槛、预期收益等不同

3、增额终身寿险适合哪些人群?

一、产品基本信息了解

区别一:投保门槛

康乾2号瑞祥人生终身寿险这款产品最高投保年龄70周岁,最低2000元就可以入手,整体的投保门槛还是比较低的,对预算没那么多的年轻群体更友好一些。

金玉满堂2.0终身寿险最高投保年龄提高到75周岁人群,年龄范围更广,保费起投门槛为5000元,也不算高,一般的家庭都能买得起,还支持隔代投保。

区别二:保单权益不同

康乾2号瑞祥人生不支持加保,支持减保,并且减保的相关规定是写进合同里的。规定了保单5年后可以采取减保操作,每个年度减去的现金价值不能超过实际交纳的保险费的20%。见具体条款:

这句话大家可能会理解成总保费的20%,比方说我总投入10万,那么我每年能减去2万出来使用。

金玉满堂2.0支持加减保、减额交清、保单贷款,但是加减保没有写进合同,减额交清则以合同的形式确定,具体的规则如下:

区别三:身故保障不同

康乾2号瑞祥人生的身故/全残保障有所不同,不再以18岁前后划分,而是以缴费期前后、60岁前以及第30个保单周年日前后划分,同时系数还新增了一项0岁-17岁,对应比例是100%。

金玉满堂2.0则是以18岁前后,划分出缴费期内和期外,分出三个年龄段,对应不同的给付比例。

区别四:现金价值情况

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当年度保单对应的现金价值。现金价值越高,领取金额越多,越不会亏本。具体看下这两款产品的现金价值情况:

从以上表格可以看到,两款产品都是3年交费6年回本,回本时间不算快。从现金价值高低来看,金玉满堂2.0的现价比康乾2号瑞祥人生的要高些,且一直保持高位状态。

综合来看,两款产品的现金价值都不高,增速比较慢。在短期缴费的情况下,回本周期比较短,但是在长期缴费的情况下,回本时间比较长,对于前期突发情况要退保,会有本金损失。

增额终身寿险适合哪些人群?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,资金的存取灵活。

产品点评:

作为增额终身寿险,投保的门槛不高,资金存取灵活,不过这两款产品相对来说,现价都不是很高,需要一定的回本周期。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论