区别:国联达尔文7号和瑞华青安卫

咨询TA

咨询TA

瑞华青安卫保轻、中、重症疾病,重疾赔完可以继续赔付轻中症疾病,预算充足,还可以附加特定疾病、失能津贴、癌症津贴等保障。

国联人寿达尔文7号轻中重症作为基本责任,其他可选,投保的灵活度高,可以依据自身需求选择对应的保障内容。针对癌症、心脑血管高发大病,可以实现二次赔。

那么,两款产品哪款更加值得投保?

本期主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品的相同点总结

3、两款产品不同年龄的交费情况对比

4、重疾险买多少保额合适?

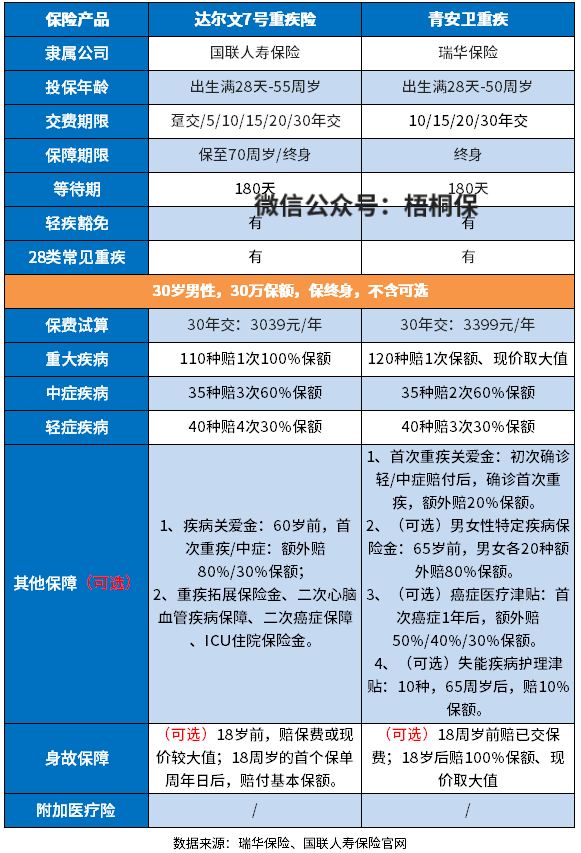

一、产品基本信息了解

两款产品的相同点

1、交费期长

最长都有30年交费期,交费期越长,保费分摊越好,交费压力越小。加上保费豁免功能,杠杆作用越好,对于被保险人越有利。

2、身故责任可选

两款都可自由选择是否附加身故保障责任,投保的灵活性高,不附加身故责任,保费会便宜不少。

3、轻疾有隐形分组

轻症都是不分组多次赔,但是条款规定多项疾病只能赔一项,赔完之后,其他疾病也失去保障,即常说的隐形分组,这两款产品都有。具体的病种如下:

达尔文7号的:

青安卫的:

4、医疗险未搭配投保

两款都是网销险种,都是单独的重疾险投保,没有搭配的医疗险组合。光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

区别一:保障内容差别

两款都是大病单赔险种,提供轻中重疾保障,另外有各项可选责任,达尔文7号在癌症、心脑血管疾病方面保障力度比较大。青安卫则是有特定疾病、失能护理津贴保障,另外重疾赔完轻中症不受影响。

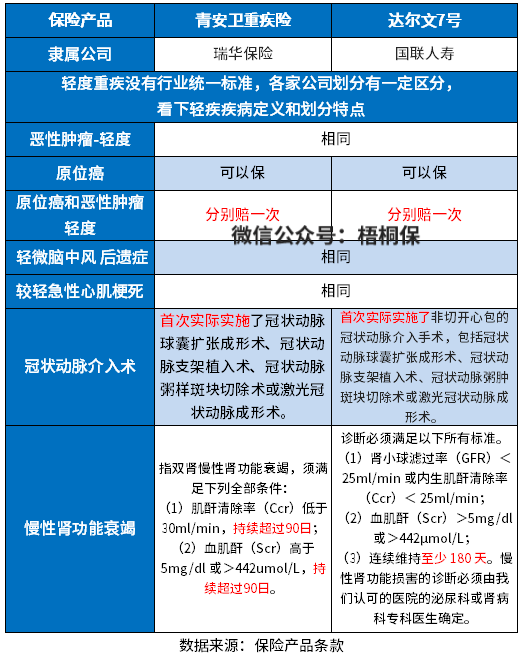

区别二:高发轻疾定义不同

新规则实施以来,轻疾没有行业统一标准,原位癌不再属于轻度癌症,而是单独划分出去承保,各家公司的做法不一,有些不赔有些赔。

在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

两款产品原位癌都可以单独各赔一次,另外从【慢性肾功能衰竭】赔付上,达尔文7号要求180天才赔,而青安卫则是90天就能赔了。

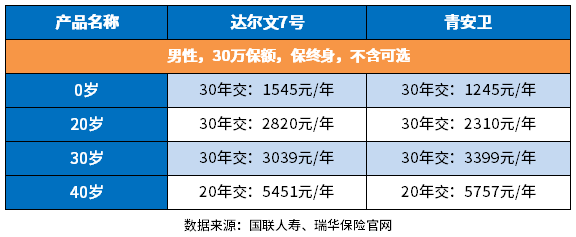

区别三:交费价格情况对比

从不同年龄的交费情况看:

重疾险买多少保额合适?

不看预算,重疾险的额度当然是越高越好,因为重疾险是确诊疾病直接赔保额,不像医疗险是用多少报多少。但是高保额,是要高保费来支撑的。

对于大部分家庭来说,其实购买保险的预算有限,那么在预算范围内,买到30-50万额度,在配置医疗险的前提下,能有一定的风险承受能力。

产品点评:

达尔文7号重疾险投保灵活度高,保费有性价比。青安卫则是轻症、中症、重疾保障分开,赔付互不影响,对于被保险人来说,是更加有利的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论