分析:建信人寿龙生鸿瑞3号两全险优缺点详解

咨询TA

咨询TA

“保生又保死、生死两全“、“这款两全险有分红”这些都是针对分红型两全险的描述。传统两全保险,在投保之初时,保单利益就已经确定好。满期金、身故金、生存金等的金额多少载明在保险合同中。而分红两全险,除了约定的满期金、身故金和生存金等之外,还会有分红收益。

龙生鸿瑞3号是建信人寿推出的一款分红型两全保险产品,除了确定的满期金、身故金及高速列车意外伤害身故金,还有分红收益,不过分红不确定,主要受保险公司经营和投资能力影响。

那么,龙生鸿瑞3号两全险值得投保吗?

本期主要分析:

1、产品基本信息解析

2、龙生鸿瑞3号优势和亮点分析

3、龙生鸿瑞3号短板及需关注的细节

4、龙生鸿瑞3号收益分析

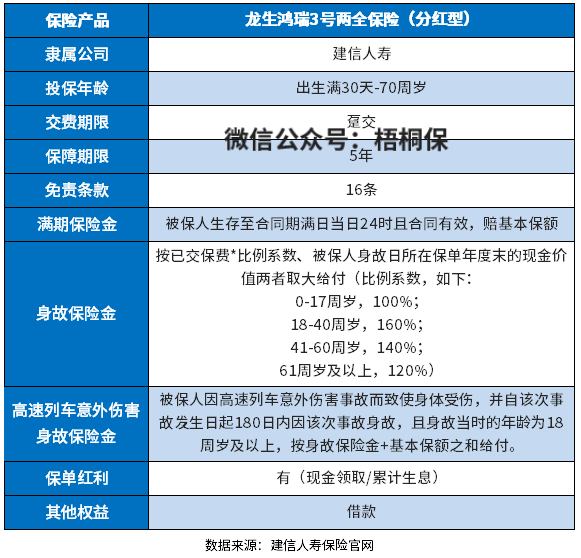

产品基本信息了解

本险种的优势和亮点之处

1、兼顾身故和满期金保障

龙生鸿瑞3号两全保险,提供的保障有身故金、满期金保障,身故赔付已交保费、现金价值的取大值,满期金则是赔付100%基本保额。

此外,还有高速列车意外伤害身故金,赔付身故保险金+基本保额之和,加大保障力度。

2、投保年龄广泛

建信龙生鸿瑞3号两全险(分红型)的投保年龄是出生满30天(含)至70周岁, 70周岁的投保年龄上限还是比较广的,相比市面上的那些投保年龄上限是60周岁或65周岁的同类型产品,这款产品的投保年龄范围广,适合人群更多。

3、享有红利分配

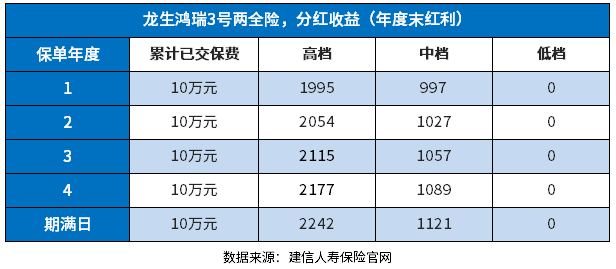

龙生鸿瑞3号作为一款分红两全险,在保障期内,可以参与红利分配。以30岁男性投保,趸交10万为例,看下这款产品具体的收益情况:

作为两全险,有固定收益部分,这款产品是指满期金、身故金和高速列车意外伤害身故金,具体如下:

可以看到,在保障期内,满期保险金、身故保险金和高速列车意外伤害身故保险金这些保证利益的部分,都是确定的。满期被保人仍然生存,可以拿到的就是109900元。

在保证收益基础上,作为分红两全险,还有红利收益,按照高中低三档计算,看下这款产品的红利分配情况:

如果按高档红利收益来算,满期保险金加上累积红利,一共可以拿到121227元。不过是建立在演示利率最高档的假设之上,实际的收益率不一定有这么高。

短板及需关注的细节

1、16条免责

龙生鸿瑞3号两全保险有身故保障赔付,免责条款有16条,具体规定了被保人身故后,保险公司不承担给付身故保险金的事项。

投保时要仔细查看,避免日后因对免责条款不熟悉从而产生理赔纠纷。

2、分红不确定

分红型两全保险有分红收益,但是分红收益具有不确定性。因为分红险的收益是来源于保险公司对该类分红保险业务的实际营收,而不是保险公司全部业务的营收,而且这类分红保险业务的实际营收状况是不对外公布的。

也就是说,这类分红型保险业务的分红收益实际是怎样的,全都由保险公司说了算,所以保单受益人在没有收到红利通知书前也都不知道能有多少收益。

两全保险适合人群?

两全保险顾名思义:就是生死两全都可保,不幸身故会给付身故金,保障期满后获得满期保险金。

有的两全保险是以寿险的形式,有的两全保险也能以重疾险的形式出现,出险后赔付保险金,保障到期后给付满期金。

但是两全保险的缺点是投入高,收益相对较低。对比同类产品,带两全保险的重疾险的保费要贵很多,保障力度也不一定有常规重疾险大,性价比不高。

总体来讲,两全保险并不适合多数人,对于那些预算充足,前期不在乎资金投入的人群来说,是比较适合的。如果是理财型的两全保险,就要结合收益来看。

产品点评:

建信人寿龙生鸿瑞3号两全保险除了确定的保底收益,还享有分红收益,比普通的两全险有吸引力,不过要知道分红收益是不确定的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论