分析:和泰人寿超级玛丽9号防癌险易投版优缺点详解

咨询TA

咨询TA

日常给付型防癌险,保障范围相对简单,就是发生早期癌症或恶性肿瘤时给付保额,专保癌症,不保其他疾病,投保健康要求相对较低,价格相对重疾险要便宜,判断防癌险最核心的就是交费价格、保障范围和健康告知。本期话题就专门说下和泰人寿超级玛丽9号防癌险易投版,作为线上爆款给付型防癌险产品,看看究竟如何

本期话题:

1、超级玛丽9号防癌险易投版介绍

2、超级玛丽9号在保障范围、交费价格和健康告知方面分析

3、超级玛丽9号 防癌险优点和相对不足

超级玛丽9号防癌险易投版介绍

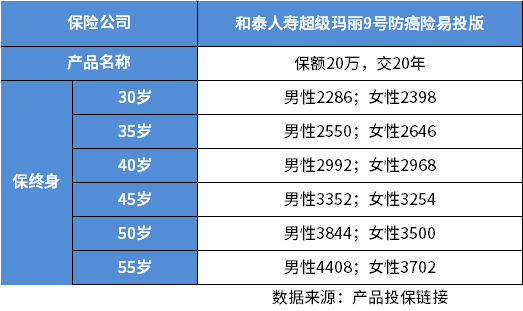

具体产品信息如下:

这款产品如果保20年,就是定期消费型防癌险,到期没有发生癌症,合同终止,也不退钱。

选择保终身,就是终身消费型防癌险,产品70岁前现金价值相对较高,后续现金价值逐年降低,到了100多岁现金价值变为0,现金价值就是退保金。

这种II-III 期 恶性肿瘤或IV 期恶性 肿瘤是指于第八版美国 癌症联合委员会 (AJCC) 癌症分期手册中的划分标准。

1、保障范围方面

这款产品主要保恶性肿瘤轻度和重度恶性肿瘤,针对重度恶性肿瘤进行了进一步的划分,针对其中较为严重的有一定的加量赔付,IV 期恶性 肿瘤或原发于属于血液、淋巴系统、脑或中枢神经系统肿瘤最高可以赔150%保额

2、交费价格方面

可以看到选择保终身的情况下,不同年龄交20年的男女交费价格

30岁男性,保额20万,交20年,男性2286;女性2398

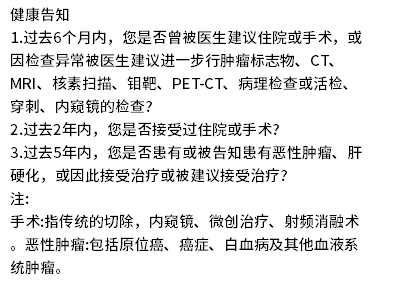

3、健康告知方面

这款产品健康告知仅有3项,询问相对简单,符合要求就可以投保。

相对优点:

1、针对IV 期恶性 肿瘤或原发于属于血液、淋巴系统、脑或中枢神经系统肿瘤赔付高,赔付达到150%保额,这个保额很高

2、交费价格比较便宜,选择交30年或选择保20年,价格相对更低,像30岁买20万保额,保20年,交15年,年交522元

3、健康告知较为简单清晰,没有大量其他要求

相对不足:

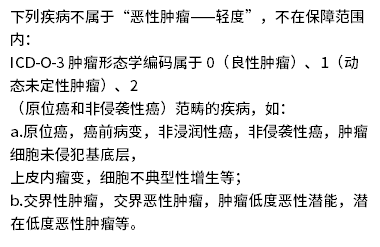

1、不保原位癌,这款产品可以保障恶性肿瘤早期和重度恶性肿瘤,但是不保原位癌,其针对早期癌症明确说明不保原位癌:

2、交费价格较同类互联网重疾险便宜,但是便宜的并不明显,像30岁买30万保额,交30年,超级玛丽9号防癌险,交2616元,同时期保障范围更广的重疾险,交3060元,这种防癌险只是便宜400块钱样子,后者轻重疾病范围更广,赔付比例更高。

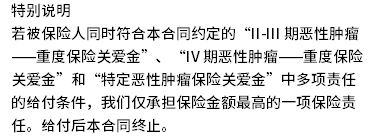

3、这款产品II-III 期 恶性肿瘤或IV 期恶性 肿瘤和特定恶性肿瘤,只能赔付最高的一项

4、健康告知暂时没有智能核保和人工核保功能,一旦不符合健康告知要求,就无法通过人工进一步审核,意味着投保时比较固定,难以变通,一定要仔细看看个人病史是否符合。

防癌险通常适合已有既往病史,买不了常规重疾险,或者是比较担心癌症,转保癌症加保的人士。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论