中国人寿2024开门红年金险:鑫耀龙腾、鑫禧龙腾、鑫耀鸿图、鑫耀年年综合对比

咨询TA

咨询TA

每年保险开门红,保险公司都会推出一些稀缺的高端的年金险,这类产品预期收益高、现金价值高,平时买的产品无论怎样无法与开门红理财相提并论,国寿针对2024年开门红早早的推出四款理财保险,分别是鑫耀龙腾、鑫禧龙腾、鑫耀鸿图、鑫耀年年,那么这四款究竟有何区别?买哪一款更合算呢?

本期话题:

1、鑫耀龙腾、鑫禧龙腾、鑫耀鸿图、鑫耀年年四款产品介绍

2、四款产品收益上的区别和适合人群

3、中国人寿年金险的优点和缺点,附最优投保收益表

一、四款产品介绍

这四款产品具体情况如下:

国寿理财险都可以附加鑫尊宝C款2023版万能账户,保底利率2%,当前实际利率3.5%,主险返还的钱都会自动进入万能账户复利计息,长期持有,复利增值比较可观。

主险虽然保8年、10年等,但是附加万能账户是保终身的,实质上整体上就是一个终身理财产品。

除了养老年金险和高龄投保的年金险专门用来养老以外,像鑫耀龙腾、鑫耀鸿图产品既可以作为孩子教育金使用、也可以作为养老使用,也可以用于财富传承。

二、四款产品收益上的区别和适合人群

从投保年龄上看:鑫耀龙腾和鑫耀鸿图大人小孩都可以买,可以做教育、养老和财富传承,适合人群广;鑫禧龙腾和鑫耀年年,都是55岁或60岁以上投保,这两款更偏向养老和财富传承。

从产品收益上说:

针对年轻人投保:鑫耀龙腾和鑫耀鸿图相比,前者生存总利益更高,收益更高,可以很明确的说,鑫耀龙腾更好。按照4%万能账户利率,前者23年翻一倍,后者26年翻一倍。

针对老年人投保:鑫禧龙腾前期返还高,前期生存总利益高,鑫耀年年前期领取金额少,但是后续长期收益要更高一点,意味着如果个人身体健康比较好,预期寿命相对较高,可以选择鑫耀年年,选择领取9年,返还的钱早早的进入万能账户复利计息。

三、中国人寿年金险的优点和缺点

1、公司经营好。国寿寿险保费收入一直稳居行业第一,有广泛的老客户资源,长远来说净利润有保障,净利润直接影响万能账户实际利率情况,对未来万能账户拿到较高实际利率有信心。

2、通过追加万能账户方式投保,预期收益更高

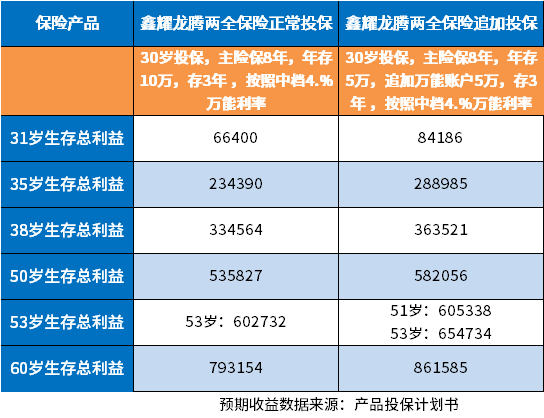

选择鑫耀龙腾两全保险,30岁,三年投入30万,选择正常年交10万交3年,和追加投保每年交5万追加万能账户5万,也是投入30万,看看收益差距:

正常投保:23年翻一倍,追加投保21年翻一倍,这是纸面预期收益,持有30年,到了60岁,追加投保预期收益高6万多块钱。

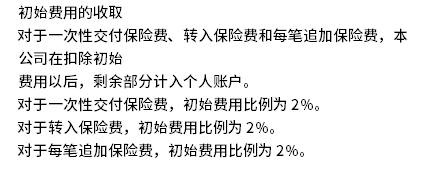

3、万能账户追加手续费较低

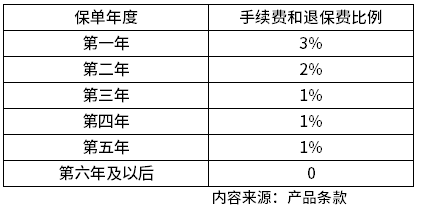

对于一次性交付保险费,初始费用比例为 2%。 对于转入保险费,初始费用比例为 2%。 对于每笔追加保险费,初始费用比例为 2%,投保前五年退保或部分领取手续费:

退保和部分领取手续费,第六年开始退保或部分领取就不收手续费,第一年手续费最高:鑫尊宝C这个3%-1%手续费是比较低的,有的公司是5%-1%

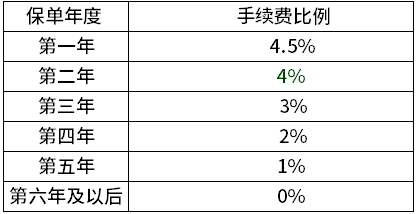

传家宝庆典版手续费要高一点:

中国人寿年金险值得注意的点:

1、国寿目前万能账户实际利率较低

鑫尊宝C款2023版实际利率目前3.5%,达不到表格中预期的4%,未来利率怎样不确定,产品保底利率2%,超过保底利率以上的收益是浮动的。

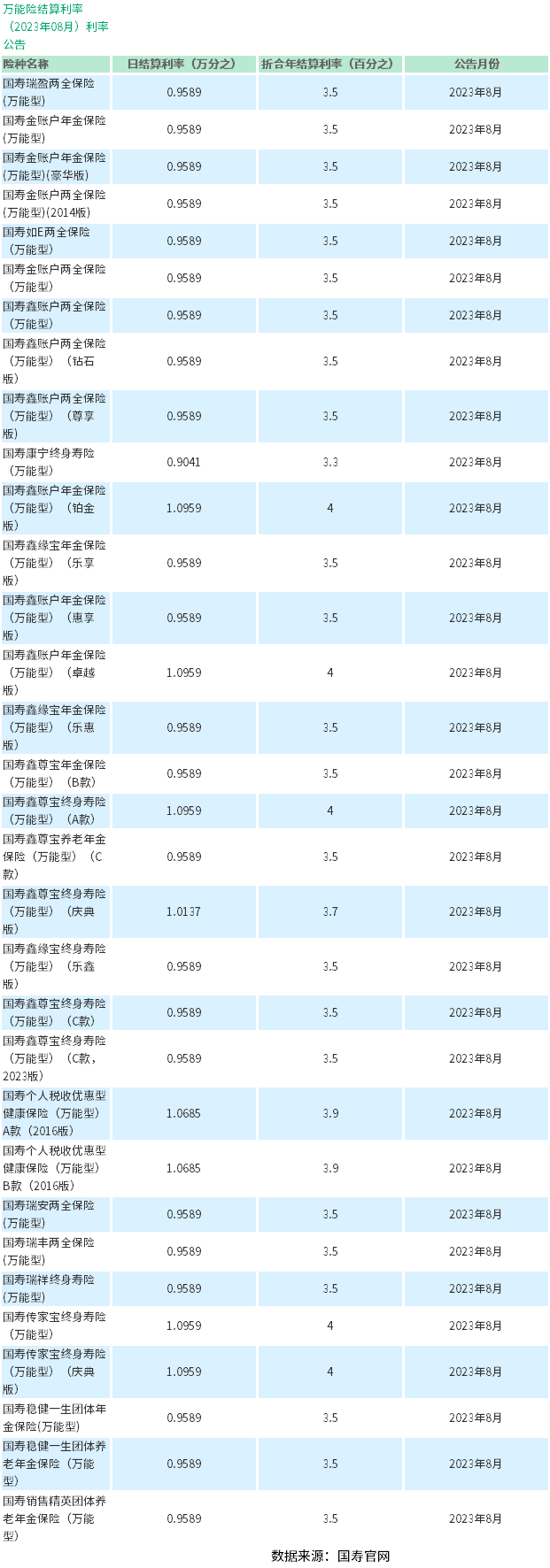

国寿过去万能账户中,能够实际利率达到4%的相对较少,看看8月份国寿各万能账户实际利率情况:

2、转入手续较高

一般年金险或两全保险,返还的生存金进入万能账户都是扣1%手续费,这款鑫尊宝C款手续费2%,比过去产品要高一点。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论