平安2024年开门红理财:御享财富3.0年金险优缺点详解

咨询TA

咨询TA

近年来保险公司开门红时间都有所提前,从10月份左右就开始推出高端的年金理财保险,对于想要给孩子买教育金、或者给自己买养老保险或财富传承的人士而言,这是难得的投保时机,此时保险公司卖的理财保险收益比平时都要高,平安人寿净利润名列前茅,理财产品备受瞩目,今年平安人寿推出的是御享财富3.0年金险,主险8年,附加万能账户保终身,那么这款产品究竟如何呢?

本期话题:

1、御享财富3.0年金险产品基本介绍

2、御享财富3.0比较优势和相对不足

3、御享财富3.0选择3年交和5年交区别

4、保险公司开门红理财投保技巧(干货分享)

御享财富3.0产品介绍

可以以国寿的同类开门红产品作为参考对象,一起看下:

这种开门红产品主险保障期限短,主险第五年开始返还生存金,返还的生存金和满期金不领取都会自动进入万能账户复利计息,由于附加万能账户可以保终身,可以随时部分领取,资金灵活。

这类开门红产品最核心的就是万能账户,利用好账户复利计息,才能实现利益最大化。

二、平安御享财富3.0比较优势和相对不足

比较优势:

1、平安人寿净利润稳健行业第一,万能账户实际利率高不高,就是看公司盈利水平,只有盈利才能保障实际利率。

2、2023年中国平安排名财富世界500强第33位,位居国内保险公司第一,平安集团综合实力强,公司经营稳健。

3、平安人寿万能账户实际利率比较高且比较稳健,在很多公司万能账户实际利率不断下降的情况下,平安聚财宝万能账户实际利率还是能够保持4.3%,还是比预估4%高,不少公司实际利率降到4%以下。

平安万能账户追加手续费2%,前五年退保或部分领取手续费分别是3%、2%、1%、1%、1%,第6年开始退保或部分领取不再收手续费。

看看平安聚财宝万能账户实际利率:

4、相对同类产品,比如国寿的鑫耀龙腾来说,平安产品预期收益要稍高一点。

相对不足:

平安万能账户保底利率比较低,保底利率1.75%,也就是保险公司经营不善时给到的最低利率。市场上有的产品保底利率都是2%、2.5%不等。

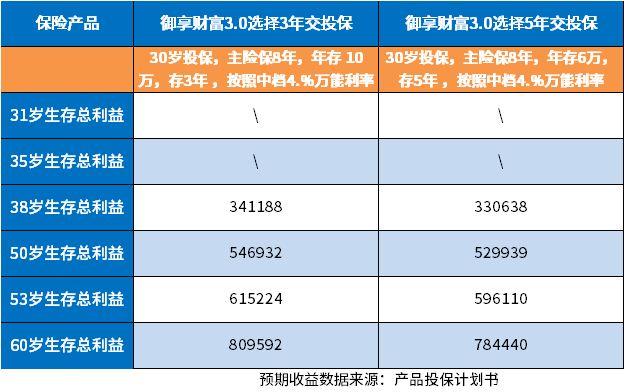

三、御享财富3.0选择3年交和5年交区别

平安御享财富2.0在选择相同累计交费金额相同的情况下,两款产品选择年交10万交3年和选择年交6万交5年,同样累计交30万情况下,看看产品收益情况:

可以看到选择三年交情况下,预期收益要比5年期要高一点。

四、开门红理财保险投保小技巧:

1、投保人利益最大化的投保方式:

选择趸交或三年交,追加万能账户投保,比如:

主险年交5万,交3年,第一年万能账户直接存入5万,第二年存入5万,第三年存入5万,这种方式比主险年交10万交3年,预期收益更高。

通过追加万能账户交的钱扣除手续费以后,可以直接复利滚存,增值速度比正常投保更快。

2、不论是平安还是其他公司产品,投保带有万能账户的年金险,不仅要看产品本身预期收益水平,也要看保险公司保费收入和净利润情况,一家公司没有持续稳定的保费收入来源和净利润收入,那么未来预期收益就难以保障。

3、尽量不选5年交、10年交,交费期限长虽然压力小,但是长期收益要低不少,当然如果收入有限就另当别论。

4、年金险附加万能账户,需要时间复利滚存才划算,一般至少持有14年,收益才会比较明显,意味着如果用于养老,尽量早一点投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论