开门红理财对比:平安御享财富3.0年金险和中国人寿鑫耀龙腾两全保险

咨询TA

咨询TA

每年开门红,不少人都会关注目前排名前二的两家大公司理财保险,2024年开门红,平安主打的是御享财富3.0年金险,而国寿主推的就是鑫耀龙腾两全保险,两款产品主险都是8-10年左右,都可以附加保终身的万能账户实现保值增值,两款产品究竟有何区别呢?

本期话题:

1、两款产品基本信息介绍

2、两款产品在预期收益、万能账户利率及细节、公司经营和财富世界500强排名对比

3、两款产品优缺点汇总及适合人群分析

两款产品基本信息介绍

两家公司产品信息如下:

国寿主险是两全保险,平安主险是年金险,都是属于寿险范畴,返还的形式差不多:

两款都是第五年开始返还,返还的钱都是进入万能账户,反映产品真实收益水平的就是主险现金价值+附加万能账户的账户价值,两者相加就是生存总利益,也就是退保总金额,反映的是到了某一年退保,总共可以拿回的钱。

区别一:两款产品预期收益不同

正常投保情况下,都选择三年交费,30岁投保,年交10万,总共交30万,按照万能账户4%预期利率,到50岁时:

国寿鑫耀龙腾两全保险生存总利益达到535827元;平安御享财富3.0生存总利益达到546932元

到了60岁时国寿鑫耀龙腾两全保险生存总利益达到793154元;平安御享财富3.0生存总利益达到809592元

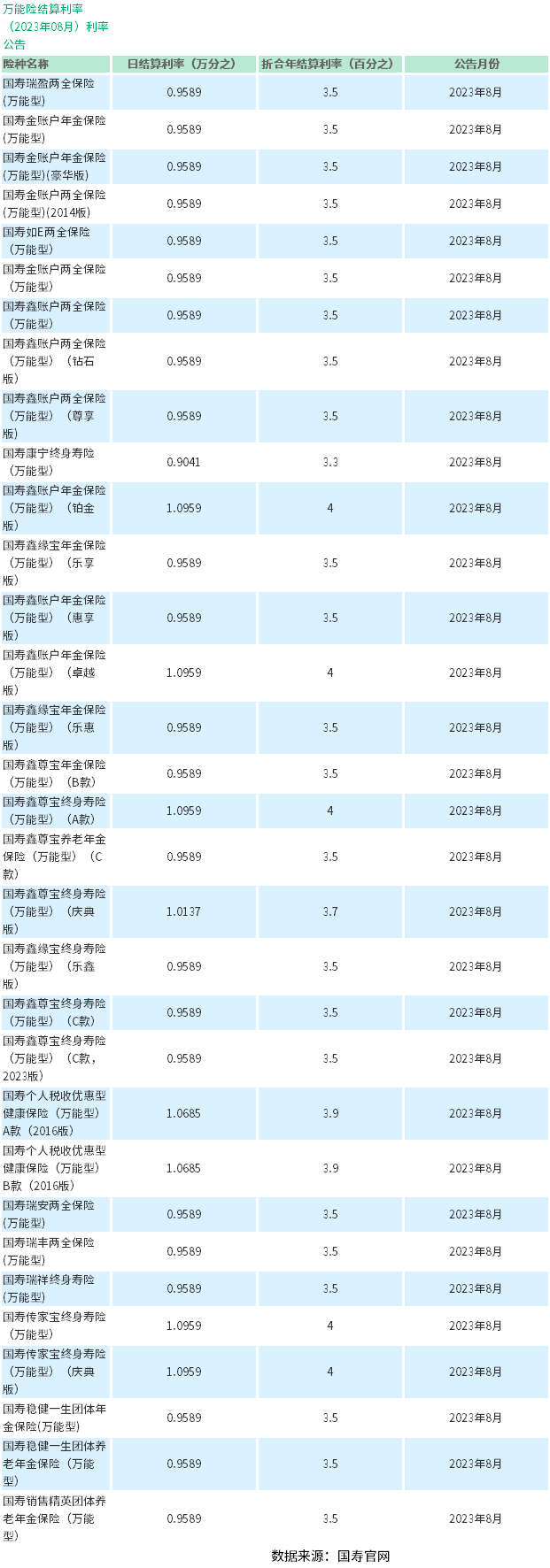

区别二:两款产品当前实际利率不一样

国寿当前附加传家宝庆典版实际利率4%,保底利率2%

平安附加聚财宝终身万能账户实际利率4.3%,高于4%预期利率,保底利率1.75%

区别三:两款产品万能账户细节不同

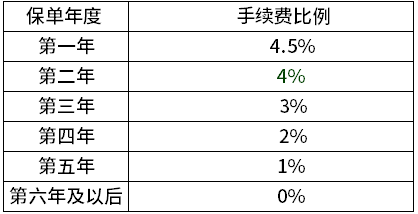

聚财宝终身投保前五年退保或部分领取都是3%、2%、1%、1%、1%的手续费,第六年开始不收手续费。

相比而言传家宝庆典版前五年退保或领取手续费要高一点:

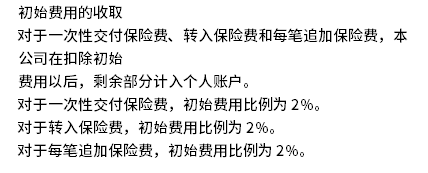

不过两款产品在转入和追加手续费上有区别:国寿鑫尊宝C款:

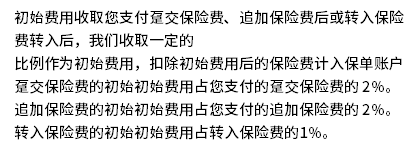

平安附加聚财宝终身万能账户:

区别四:两家公司经营情况不一样

国寿是寿险老大哥,每年寿险保费收入稳健行业第一,平安保费收入排第二,净利润排第一,在2023年财富世界500强排名里面,平安集团排名第33位,国寿集团排名第54位。两家公司整体上经营都很稳健。

买理财险很大程度上奔着高的万能账户实际利率来的,通常保费收入高净利润高的公司,才可能拿到较高且稳定的实际利率。

区别五:两款产品优缺点汇总及适合人群

两家公司经营上都比较好,未来可期,当前经济形势下,国寿万能账户普遍下调实际利率,当前利率稍低。

在具体产品上面,两款产品都能追加万能账户投保。

选择三年期投保,理论上平安产品要更好,但是国寿产品有趸交的选项,如果趸交,理论上国寿产品要好一点。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论