分析:弘康人寿金玉满堂3.0优缺点详解

咨询TA

咨询TA

增额终身寿险历来是理财险的重点,因为这类产品是提前锁定收益,安全稳健,不会受外部环境变化而发生变化,弘康人寿推出的产品历来在市场上是受大众关注的,目前弘康人寿的一款金玉满堂3.0关注度还是很高的,我们来看下金玉满堂3.0优缺点,以及其收益表现。

本期话题:

1、金玉满堂3.0的基本情况介绍

2、金玉满堂3.0在加减保、健康告知等方面优势介绍

3、金玉满堂3.0在不同年龄、不同交费期限下的收益

4、金玉满堂3.0与同类产品在保障、资金回笼时间、收益方面对比

一、金玉满堂3.0的基本情况介绍

金玉满堂3.0是弘康人寿承保的一款增额寿险,其基本的保障信息如下:

从上述表格可以看出,弘康金玉满堂3.0的投保年龄覆盖的是0-60岁,保障内容是身故全残保障。

二、金玉满堂3.0的优缺点详解

了解一款产品表现如何,还是需要从其优缺点方面来看,金玉满堂3.0的优点:

1、起投门槛低

金玉满堂3.0的起投门槛低,最低1000元起,普通家庭都可以负担,用有限的预算为未来养老提前规划。

2、加减保规则较宽松

金玉满堂3.0可以支持减保,同时也支持加保,在增额寿险中还是表现比较好的,加保就是手里有闲钱,就可以将资金追加到保单里享受复利,减保就是在需要用钱的时候,可以随时领取部分现金价值来应急。

另外加减保规则宽松,其中加保规则是一次性加保,单次加保的最低保费是100元,以100的整数倍递增,不过不同缴费期有加保年龄的限制,加保时需要重新做健康告知,在投保的时候需要留意。

另外减保是从保单生效后第15个月就可以减保了,减少金额是100元起,减保领取后的现金价值不得低于500元,比同类产品需要满5年才能开始减保还是有优势的,不过需要先从加保的最早一笔开始减,然后再对投保时的基本保额减。

不过加减保的规则没有写进条款,是属于保全里的,后续还需要看保险公司是否会调整。

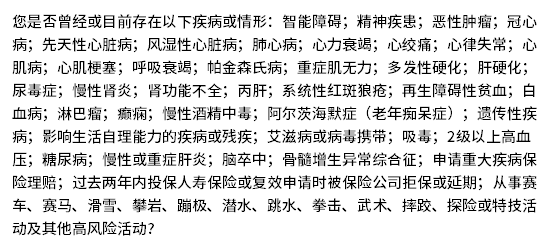

3、健康告知宽松

金玉满堂3.0的健康告知只有一条,只问了癌症、2级及以上的高血压等严重的情况,具体如下:

4、支持第二投保人

金玉满堂3.0是支持第二投保人的,对于高净值人士来说这项还是很有用的,毕竟财富多,一旦身故变成遗产的话,可能会引发纠纷。若设置了第二投保人,在身故后,保单权益就转移到了第二投保人身上,避免了后续发生纠纷,毕竟保单投保人是拥有保单的所有权。

相对不足:

不保疾病

金玉满堂3.0仅是一款保身故的理财险,可以用来理财获取收益,对于疾病和医疗费是不报销的,在投保这类理财险的时候,需要先建立好保障。

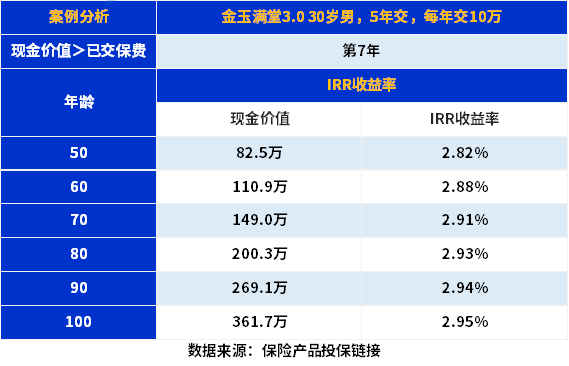

三、金玉满堂3.0的收益情况

金玉满堂3.0是一款具有理财性质的增额寿险,提前锁定收益,安全稳健,我们先来看下投保后,在不同年龄段的收益情况:

从资金回笼的情况来看,金玉满堂3.0的资金回笼是在表格投保例子中,是在保单第7年。

从长期收益来看,金玉满堂3.0在60岁的时候,IRR就达到了2.88%,而100岁的时候有2.95%。

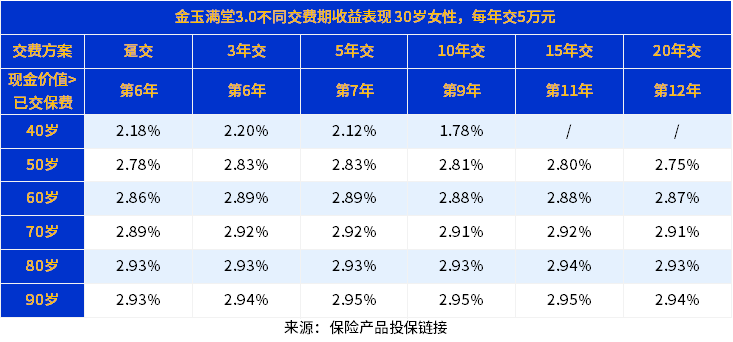

我们接下来,了解下不同交费期下的资金回笼时间和长期收益的表现情况,具体如下:

可以看出缴费期限短的情况下,资金回笼速度还是表现较快的,缴费期长的话,长期收益表现还是不错的。

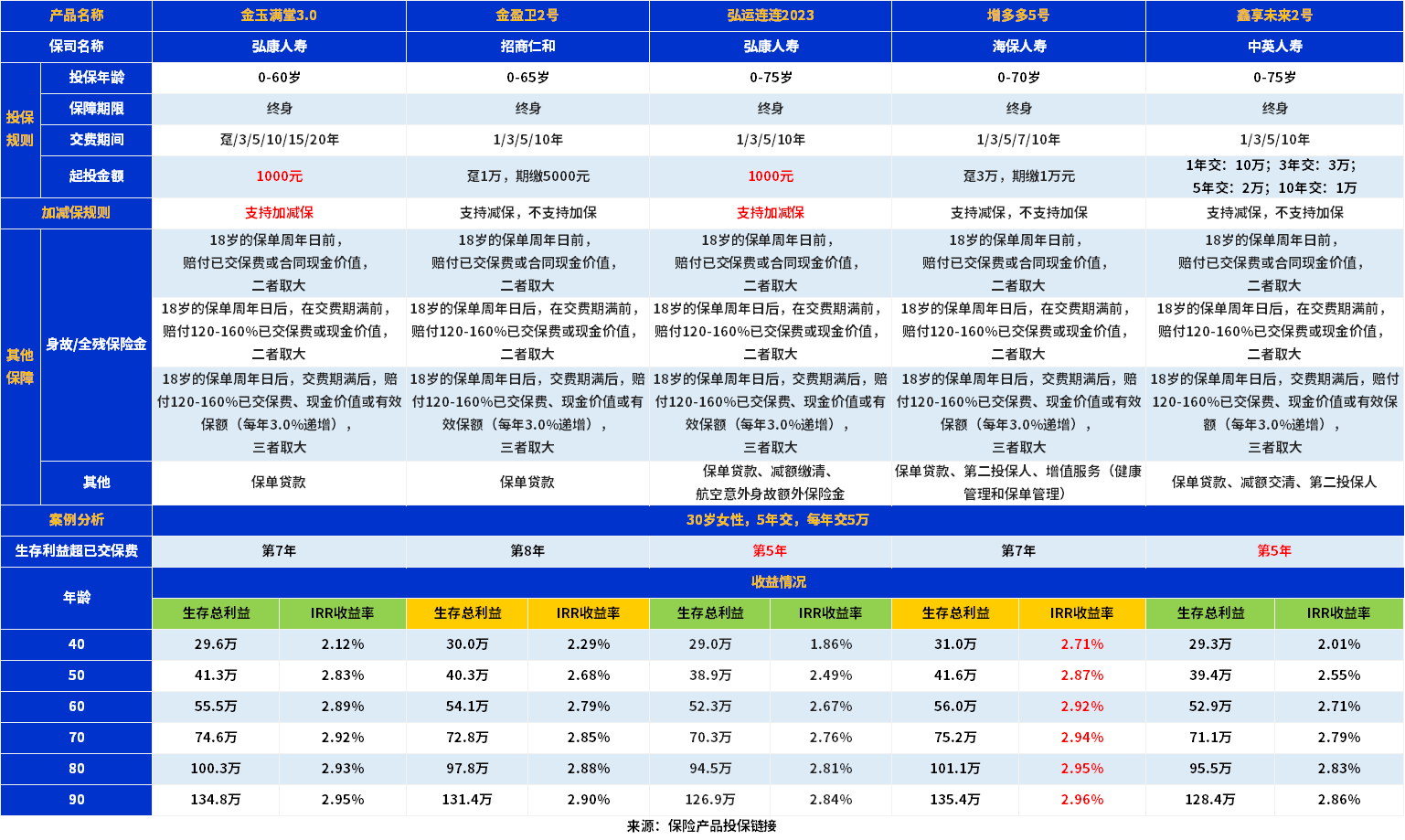

四、金玉满堂3.0与其他产品收益对比

金玉满堂3.0作为弘康人寿的热门产品,我们来看下与其他同类产品对比:

从上面表格可以看出来,金玉满堂3.0资金回笼表现和长期收益情况,具体如上。

从保障规则上,增额寿险的内容差别不大,只是起投金额有不同,金玉满堂3.0的起投金额是在1000元。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论