2024年老人意外险产品排名,盘点性价比高的意外险

咨询TA

咨询TA

老人上了年纪,由于骨质疏松,最怕的莫过于意外风险,不小心扭伤或摔伤住院,康复时间长,花费金额比较高,而拥有一份意外险可以有效的避免因为事故给自己造成经济上的损失。比如骨折住院花费3万,医保报销2万,那么剩余的1万商业医疗险可以报销,相当于就诊不花钱。

本期话题:

1、老年人意外险挑选三要素

2、2024年老年人意外险产品排名

3、意外事故住院社保报销和商业医疗险报销流程及注意事项

一、老年人意外险挑选三要素

1、意外医疗额度和报销比例最重要。对于老人而言,简单摔伤看门诊或住院,直接用到的就是意外医疗,意外医疗免赔额、报销比例和报销范围很重要。

2、意外身故和伤残保额。万一不幸发生意外走了或造成伤残,可以给予身故保险金和伤残保险金,给予家人一定的经济补偿。

3、意外住院津贴保障。老人因意外就诊康复期长,不像年轻人恢复的快,长期住院住院津贴实用性高,住院每天补贴50-100元,可以用于住院期间生活费,吃饭的钱有了。

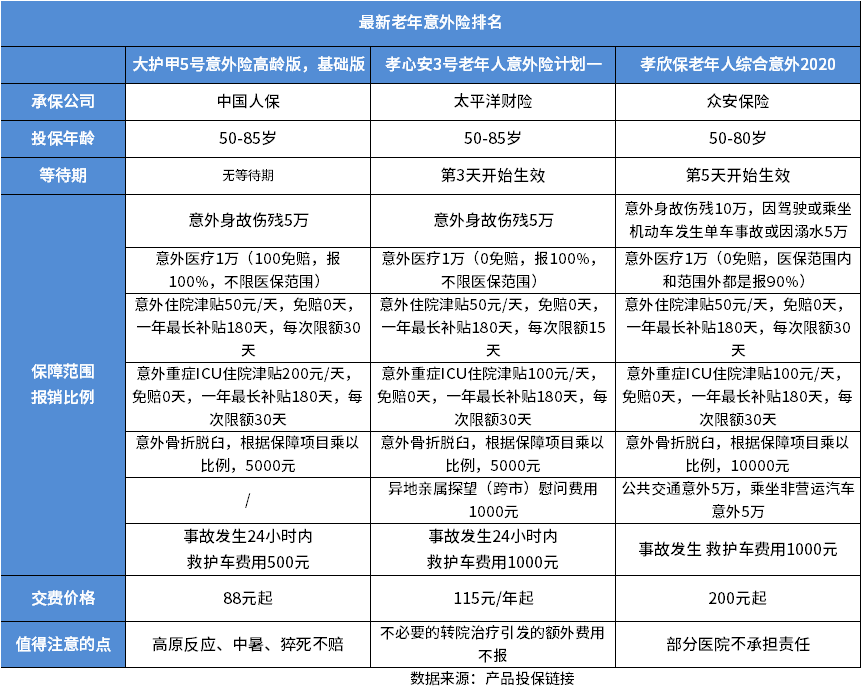

二、2023年老年人意外险产品排名

看看当前交费价格低、保障范围比较好的产品,具体如下图:

从意外医疗保障来说:孝心安3号老年人意外险更好,意外就诊没有免赔额,可以报销自费药,有医保报销情况下可以报销100%,无医保报销情况下可以报销80%。住院花费2万,医保报销1万,剩余一万没有报的可以全部报销。大护甲5号 有100免赔,孝欣保老年人综合意外报销比例只有90%。

从意外身故和伤残保额来说:孝心安3号和大护甲5号差不多,孝欣保意外身故伤残额度高,但是交费金额要高不少。

从意外住院金额来说:大护甲5号单次可以补贴30天,孝心安单次补贴15天。

注意:上述表格是反映产品计划一,额度相对较低,也可以选择更高额度,比如大护甲5号经典版,意外身故5万,意外医疗1万,一年88元起;选择尊享版意外身故10万,意外医疗3万,交费168元起;选择豪华版意外身故20万,意外医疗5万,交费金额285元起,相对而言保障水平要更高。

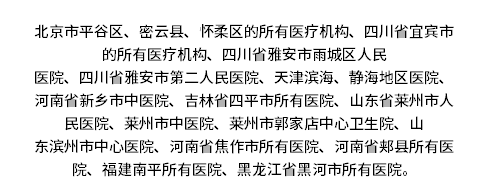

孝欣保产品规定的部分医院不报,具体是包括:

二、意外事故住院社保报销和商业医疗险报销流程及注意事项

老人因为意外住院,通常是先用医保,商业保险是等出院以后再报销。根据当前实际流程如下:

1、门诊或急诊看病,需要住院的,由医生开住院证明

2、个人携带住院证明去医院窗口交住院押金,一般是先交2000元以上

3、携带住院证明和押金发票,去住院部找护士办理住院,然后拨打保险公司电话报案,说明事故发生时间及经过,以及当前就诊医院告知保险公司,要去二级以上公立医院就诊,不去私立医院。

4、住院部主治医生询问患者医保及受伤详细情况,可以使用医保报销的,开个医保入院的单子,个人拿着单子去医院医保窗口刷社保卡,办理医保入院,办好以后住院费用医保能够报销的地可以抵扣,医保不能报销的部分需要个人交住院押金。(如果是打架斗殴,或者是第三者造成的事故,由肇事者赔,不能用医保;如果自己骑车等交通事故不小心摔伤,不是别人造成的,通常要拿医保入院单子找事故发生地交警盖章,证明无第三方责任,然后才能办理医保入院)

5、治疗结束后,办理出院结算,住院押金多退少补,另外准备好:门诊病历本、门诊发票、住院发票、出院记录、疾病诊断书、相关检查报告、医保结算单、住院费用总清单、意外事故证明(联系保险公司问下事故证明要求)

6、把相关资料交给保险业务员或者自己交到保险公司即可。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论