分析:百年传世鑫禧增额终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险被大众用来作为理财,是由于这类产品的安全稳健,提前锁定未来收益,不会受到外部环境的影响,越来越多的人将这类产品作为理财的一种方式。作为当前热门产品,我们来看下百年人寿传世鑫禧值得买吗?可以从这些方面来看。

主要内容:

1、传世鑫禧的基本信息介绍

2、传世鑫禧在投保年龄、减保、现金价值方面的优势

3、传世鑫禧在投保门槛方面的不足

4、传世鑫禧的趸交、3年交、5年交和十年交收益差别

5、热门增额寿险收益比较

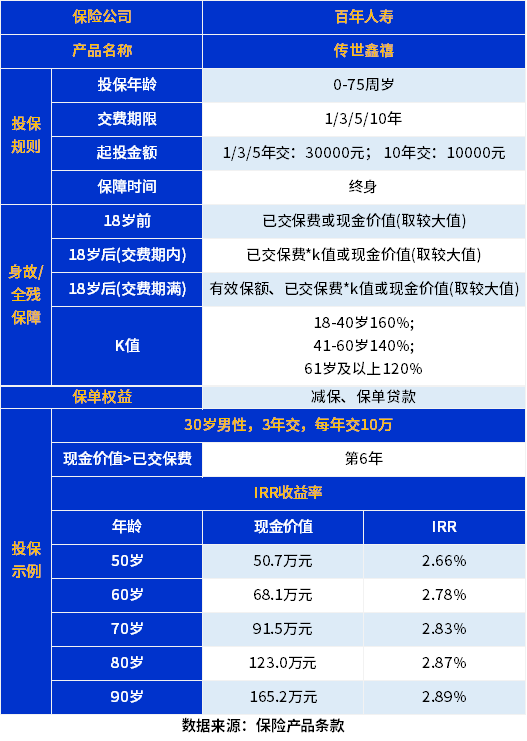

一、传世鑫禧的基本信息介绍

百年人寿传世鑫禧的基本信息介绍,具体如下:

二、传世鑫禧的优势和不足

百年人寿传世鑫禧的优势,如下:

1、投保年龄宽松

传世鑫禧的投保年龄最高是75岁可投,覆盖人群广泛,大部分的产品是到60岁,但是这款产品超过了60岁还可以购买,这点还是可以的。不过71-75岁的人有累计的寿险风险保额不超过20万的规定。

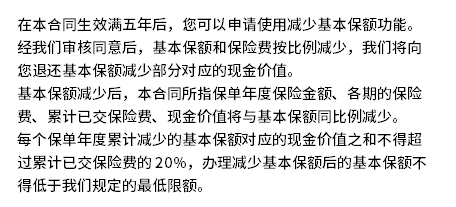

2、减保写入合同

传世鑫禧支持减保,且减保写入合同,不会发生变化,规定如下:

3、现金价值增长速度快

传世鑫禧的现金价值增长速度快,在上述的条件下,在第6年的时候就现金价值超过了所交保费,现金价值的增长速度快,对消费者来说是很有利的,可以更快的进入到收益的阶段。

传世鑫禧不足之处:

投保增额终身寿险有门槛要求,这款产品的门槛相对较高,最长10年交费的,最低也需要1万保费。

三、传世鑫禧的收益分析

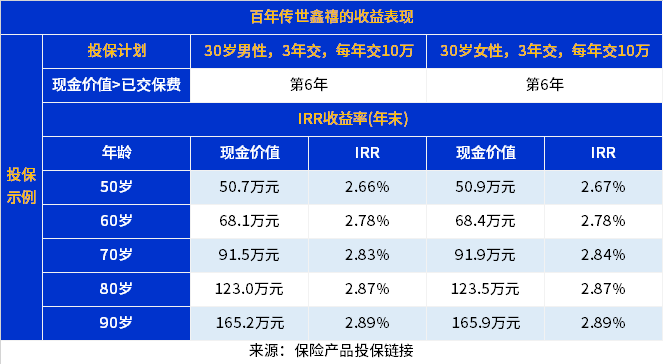

增额终身寿险的收益是大家关注的焦点,我们来看下传世鑫禧的收益分析:

从上图来看,年龄和投保计划相同,只是性别不同的话,无论是资金回笼速度和长期收益,都差不太多,还是比较类似的,3年交的情况下都可以第6年的时候现金价值超过已交保费。

另外,我们来看下不同交费期限的收益情况对比:

从上图看看出来,交费期限在趸交、3年交的时候,是第6年的情况下现金价值超过已交保费,10年交的话刚好保费交完就现金价值超过了已交保费。

另外,长期收益来看,趸交的情况下相对较高,到90岁的时候趸交的IRR有2.91%。

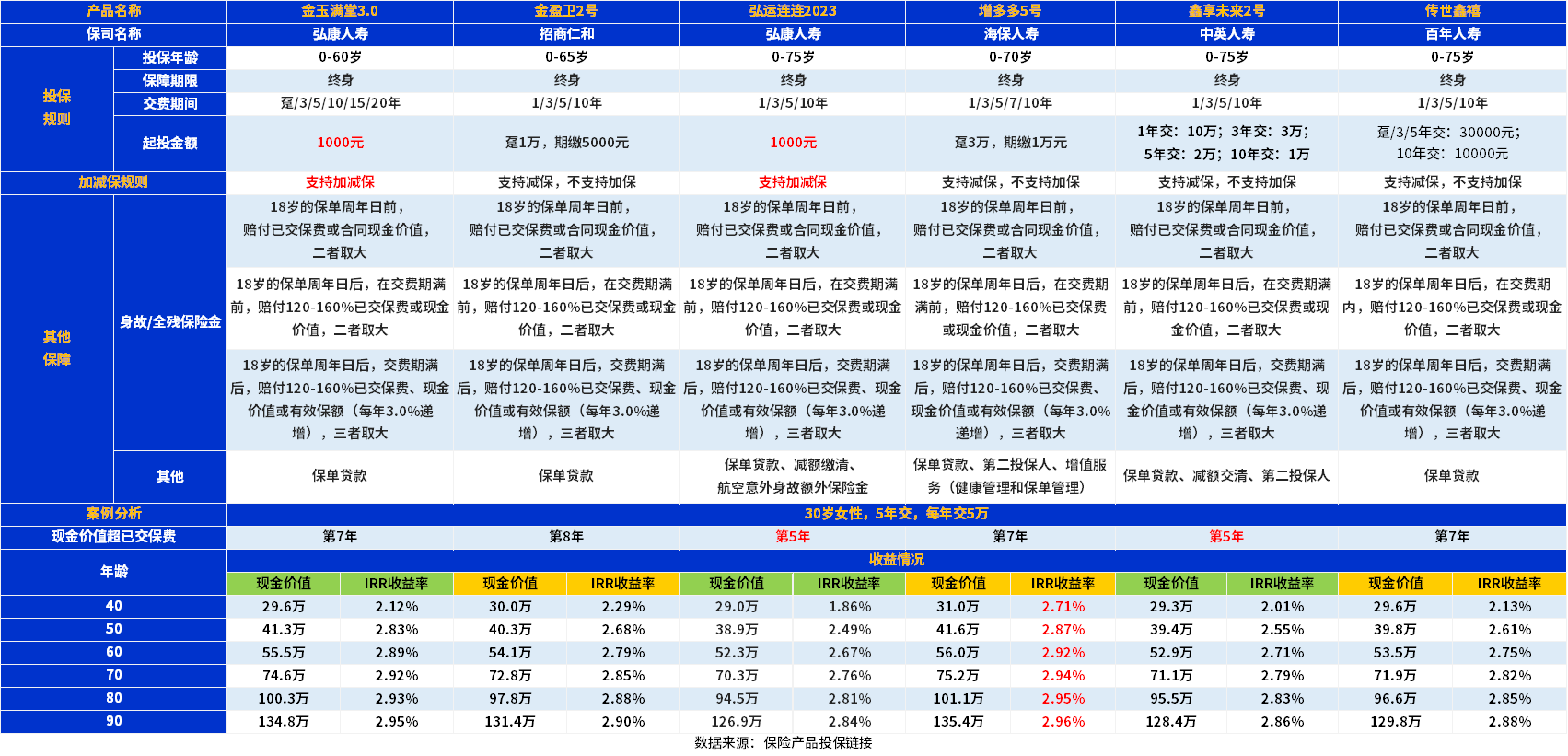

四、与其他同类产品对比

传世鑫禧是一款增额终身寿险,我们来看下和其他同类产品对比如下:

从上图可以看出来,现金价值超过已交保费的速度相对其他产品的情况,这几类产品中最快的是第5年的样子就实现了资金回笼。

从长期收益来看,不同产品之间收益差别也一目了然。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论