分析:泰康惠嘉保 2023 重大疾病保险优缺点详解

咨询TA

咨询TA

泰康是当前保险市场上知名的大公司之一,旗下重疾险疾病定义优秀,加上搭配的百万医疗险续保条款好,免赔额是相对免赔,重疾和医疗险组合比较好,而泰康惠嘉保 2023 重大疾病保险是泰康最新的重疾险,产品创新超过以往,保障期限灵活,还有延续保障权益,那么这款产品究竟怎么样呢?

本期话题:

1、泰康惠嘉保 2023 重大疾病保险基本介绍

2、泰康惠嘉保 2023 疾病定义、医疗组合、延续权益等优势

3、泰康惠嘉保 2023 保障缺点

4、泰康惠嘉保 2023 交费价格及现金价值表(退保金)

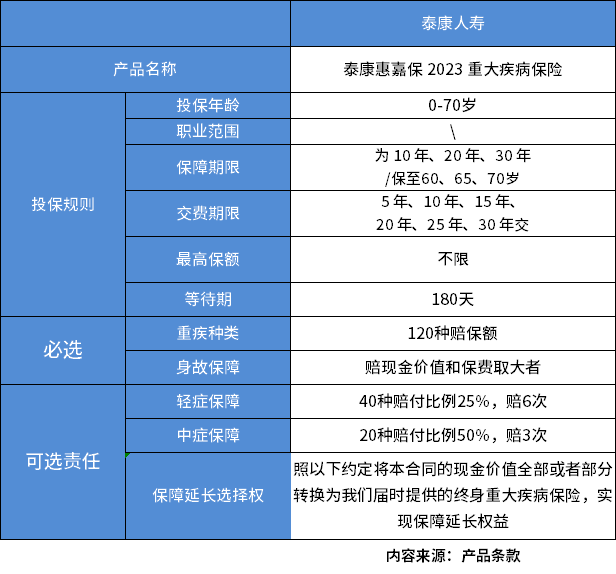

一、泰康惠嘉保 2023 重大疾病保险基本介绍

看看产品投保规则:

这款产品属于定期消费险,产品交费期内会有现金价值,退保可以退一些钱,平平安安到期没有发生疾病,就消费掉了,平安到期不退钱。市场上还有一种终身消费险,后期现金价值减少但是可以保终身。

二、泰康惠嘉保 2023 疾病定义、医疗组合、延续保障优势

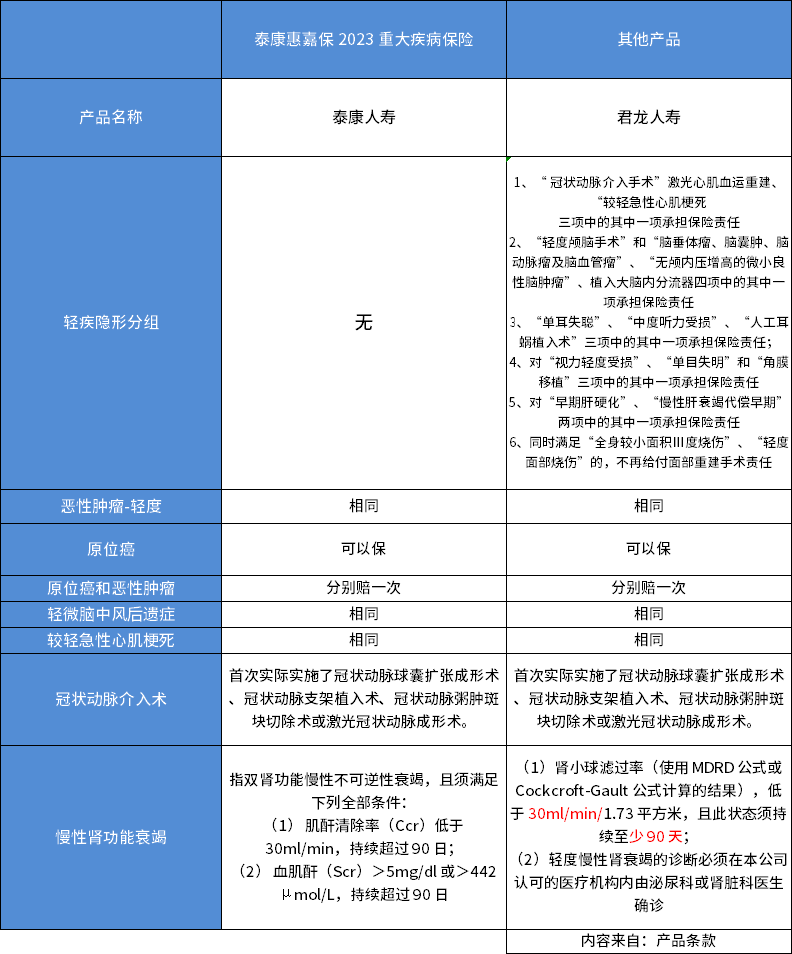

1、疾病定义优秀

在重疾险必须承保的6类重疾对应的轻疾方面,泰康惠嘉保2023针对6种轻疾疾病定义都很宽松,而且没有轻疾隐形分组,隐形分组就是同时发生几种相近的轻疾只能赔其中一个,泰康没有轻疾隐形分组,轻疾多次赔付的概率更高。

2、医疗组合

附加健康无忧2023无免赔医疗险,保证续保3年,可以扩展报销自费药,住院就能报,可以应付小病小意外

附加医佳保或健康心享等百万医疗险可以保证续保20年,应付大病或严重意外报销治疗费用,社保报销可以抵扣免赔。

这个医疗险组合可以保障大病小病都能报销,续保比较好。

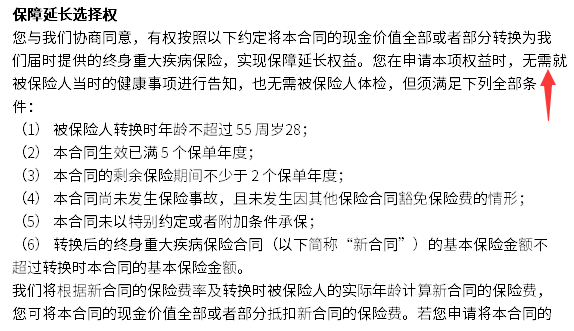

3、延续保障优势

这款产品当前最长可以保到70岁,如果觉得保障期限短,可以在55岁前,免健康告知,投保新的保终身的产品,这个权益比较好。

三、泰康产品相对不足

1、没有保终身的选项

虽然有后续转保其他终身产品权益,但是产品本身最长只能保70岁,平安到期不退钱,当前保险市场上网红重疾险普遍可以选择保30年、保至70岁或保终身,选择保终身就是终身消费险,价格并没有贵多少,但是保障可以终身,可以更好的满足消费者需求。泰康产品如果大龄转保,买新产品价格也会很高。

2、疾病保障比较单一

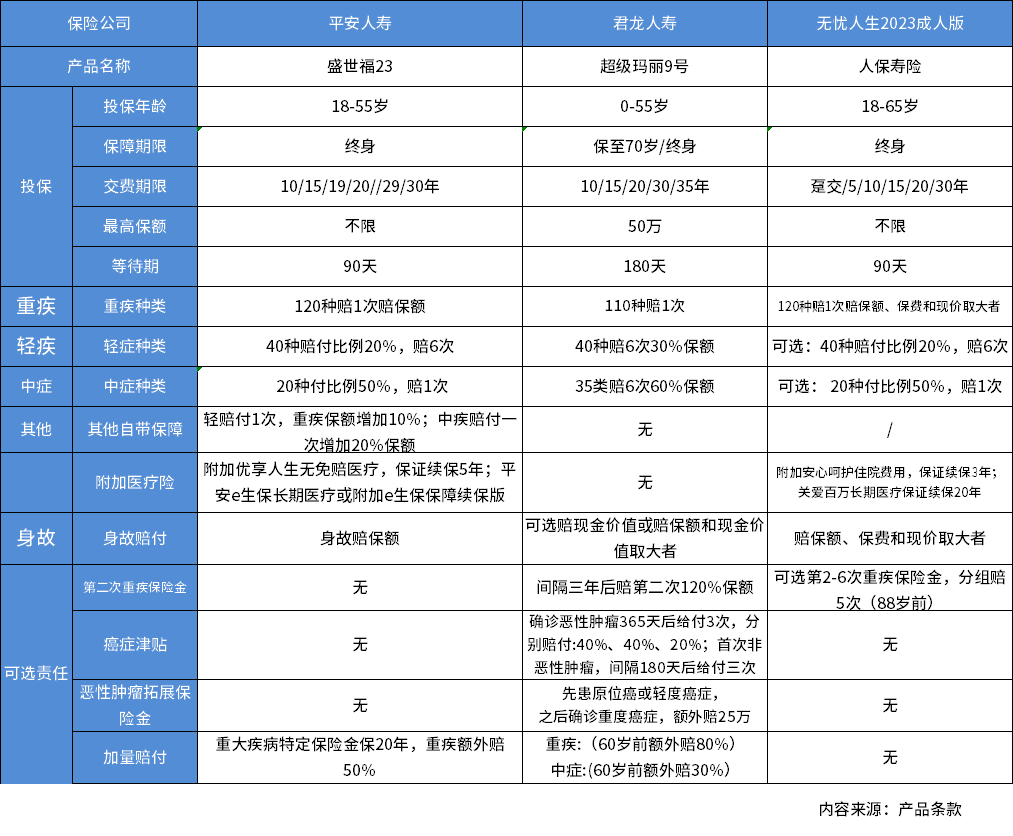

这款产品就是轻疾、中疾和重疾保障,没有当前热门产品的加量赔付和癌症多次赔付。当前很多重疾险60岁前发生重疾额外赔付60%保额,癌症赔了一次,间隔一年后,癌症复发、转移或新发其他癌症还能赔第二次,这种实用性很高,当前泰康产品还是没有这种责任,看看当前网红重疾险超级玛丽9的保障:

3、身故赔付低

身故只能赔保费和现金价值取大者,意味着这款产品没有什么身价保障,也没有提供身故赔保额的可选项,需要另外买定期寿险才能补齐责任,对于一家经济支柱而言,需要留意补充寿险责任。

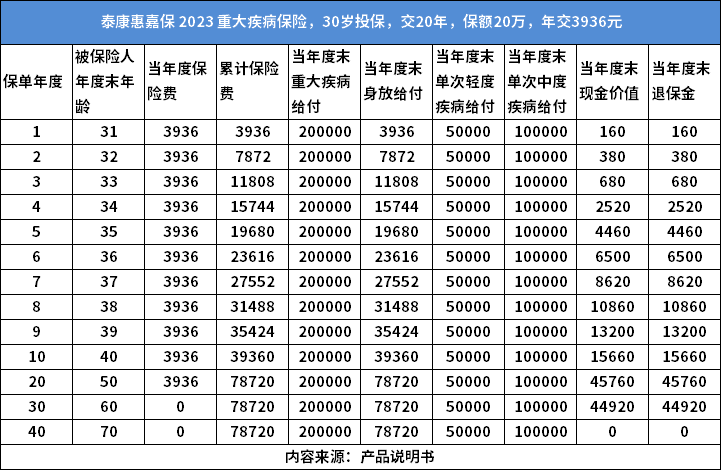

四、泰康产品交费价格及现金价值表

30岁,保额20万,交20年,一年交3936元,第一年退保金160元,第二年退保金380元,前期现金价值不高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论