可以没有百万年薪,但是不能没有百万医疗

咨询TA

咨询TA

生病前,人们对保险的关注点在重疾险;等到住院后,首先想到的就是百万医疗险。

记得老家的一个亲戚患有糖尿病,每次发作都要从乡下转到省里三甲医院治疗,平均每天治疗费两三千,半个月下来也是好几万,但是这种患者没有出现视网膜病变或截除脚趾等严重并发症,不符合重疾险理赔要求,真正能帮到它的恰恰就是百万医疗险。

医疗险额度上百万,可以报销自费药,不限疾病种类,住院就可以申请理赔。

今天就专门说说保险规划中价格便宜实用性却很高的险种:住院医疗险。

本期话题分析:

1、医疗险在保险规划的特殊地位

2、常见的医疗险分类解读

3、当前热门的3款百万医疗综合对比

一、医疗险在保险规划的中特殊地位

1、日常应用范围最广的险种

可以报意外,因为意外导致的住院,住院医疗险可以赔;

可以报疾病,因为疾病导致的门诊或住院,住院医疗险一样可以赔;

可以和重疾险搭配使用,重疾险理赔款补偿收入损失,用来养病,而医疗险报销治疗费用,倘若重疾险不搭配医疗险,理赔款全部用于垫付医疗费和治病,那跟重疾险设计初衷背道而驰,重疾和医疗险是黄金搭档。

2、日常投保审核最严的险种

当一个人健健康康的时候,所有保险公司向你抛出橄榄枝,消费者万千宠爱在一身,可供选择险种太多,亮瞎了眼,消费者你可以选保险公司和产品。

当一个人已经过往病史,尤其是慢性病,如乙肝、心脏病等疾病时,消费者瞬间从上帝变成了百姓,此时,是你祈求哪家公司愿意来保你。像意外险审核简单,毕竟只保意外;重疾险对部分疾病可以加费承保。

3、大幅减少理赔纠纷

保险业有个说法叫做:理赔治百病。对于消费者来说,买保险时不论有多好,当风险来临时,能不能赔才是王道。

躺在病床上,就不再谈产品性价比,产品是否便宜,只在于住院费用能不能赔,所以不管产品怎么样,如果每次住院费用都能赔,而且第二年还能续保,而保证续保的无免赔的医疗险,对于减少理赔纠纷,提高客户认同度上,作用非常明显。

二、常见的医疗险分类解读

通过下面这个图表筛选一下常见的医疗险:

注意:

1、关于卡式保险和单独医疗险

一般附加医疗险在特定年龄,比如0-4岁价格非常贵,或者交费能力实在优先,很多人在这段时间内买个卡式保险或单独医疗险代替,很多人觉得额度高,还便宜,但是续保每年审核,第一年赔了,第二年不一定给你续保。

如果平平安安或者是小病小痛,这是占了便宜省了钱;但是要是遇到慢性病,长期吃药看门诊,第二年不给续保,那就要坐在家里骂娘了。

2、关于无免赔,可以报自费药的医疗险

这类医疗险价格稍高,这种医疗险如果发生理赔肯定会赔的比较好,但是保险往往会在续保、额度、报销范围和时间上做出一定限制,以此控制风险。

三、医疗险在家庭保障规划中的应用

就好比下图中夫妻两个撑起一个家,是家里的两个支柱,家里有老人和孩子,这种情况医疗险如何在家庭中应用呢?

1、对于老人和小孩:

老人和小孩不需要去挣钱,也不存在收入损失,只要不拖累家庭就好,买个无免赔医疗险+百万医疗险,做到大病小病全报销就可以。

但是少儿和老人可以补充重疾险,尤其是少儿买重疾险特别便宜,且重疾提前给付保险金,能够拿钱到手自然是好事,提前做好人生规划。

2、对于家庭支柱来说

不仅需要好的医疗险保证费用报销,更要重疾险保证自己倒下时,理赔款能够撑起另一半天。

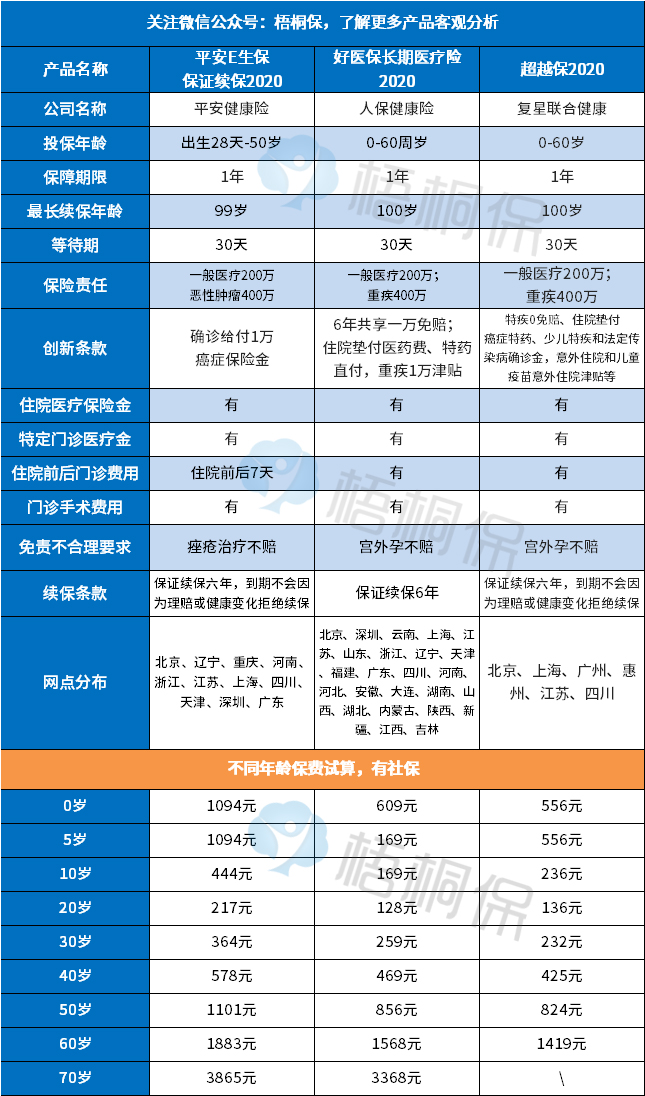

当前单独投保,续保条款宽松,有住院垫付等功能的医疗险包括:

适合人群:

消费者考虑性价比和增值服务,可以考虑复星超越保2020,另外这款产品支持人工核保,有复杂病史这款是首选;

消费者注重大品牌和续保可靠性,可以考虑平安E生保保证续保2020,这款产品健康告知比较严格,有病史投保时需留意。

如果被保人是0-4岁宝宝,且考虑日常网点分布,可以考虑好医保长期医疗。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论