轻疾定义都有哪些陷阱?真的有行业标准吗?

咨询TA

咨询TA

美国著名传播学者麦库姆斯和唐纳德.肖曾经提出过一个著名的传播学理论:议程设置理论,就是指媒体重复性新闻报道会影响老百姓对某个问题的认知。当你媒体每天报道灾难、犯罪时,会让老百姓误以为这个社会到处充满黑暗,媒体文章观点是否偏颇影响深远。

在保险产品中,很多从业人员,利用媒体单篇报道、微博、自媒体文章,在朋友圈和网上广为传播竞争对手产品缺陷,尤其是对轻疾疾病定义评头论足,抓住对手某个缺点无限上纲上线全盘否定,很多人跑来问网上说某某产品都是坑,到底要不要退保?

本期围绕轻度重疾疾病定义分析:

1、保险业协会对疾病定义到底如何规定?

2、分析轻疾定义的常见特点

3、跳出疾病定义看产品好坏

一、保险业协会对重疾疾病规范规定

2007年8.1号,中国保险业协会和中国医师协会出台《重大疾病保险的疾病定义使用规范》规定:

注意:

1、保险业协会只列出了成人常见25类重疾疾病定义规范,其中6类重疾必须承保。

2、没有对轻度重疾、少儿特定重疾等做出疾病定义规范。

3、没有行业标准,结果很多从业人员自己制定标准。

注意:正是因为没有轻疾统一行业标准,造成各家公司轻疾定义互有差别,是很正常的现象。

二、分析轻疾定义的常见特点

正是由于没有统一标准,各家公司都有一定不同,也让消费者困惑,好像各家公司都有缺点,似乎没有一个完美的险种,当前轻疾定义划分的常见特点:

1、同一疾病不同定义

A公司轻微脑中风定义:

B公司轻微脑中风定义:

2、不同公司不同划分

这里有必要说下争议最大的平安福2019,将高发的原位癌、皮肤癌和早期病变分开,各赔一次,且原位癌和皮肤癌确诊即赔,不要求积极治疗,其定义是:

其他公司将原位癌、皮肤癌和早期病变放在一起,且必须要治疗以后才能赔,赔其中一项。

市场很多从业人员说平安福不保轻微脑中风、不典型心肌梗塞等是巨坑,那平安业务员完全可以说其他公司因为对早期癌症赔付严苛所以都是垃圾,因为早期癌症不仅发病率更高,且理赔门槛远比脑中风等更低。

实质上:轻疾定义只是整个保险规划中很小的一个插曲,没必要上纲上线互相攻击。

3、轻疾高发但理赔难

轻度重疾虽然从字面上说看起来很轻,实质上和重疾差别并不大,看个简单案例:

先看下轻度重疾中的主动脉手术:

先看下重疾中的主动脉手术:

三、跳出疾病定义看产品

很多人在为疾病定义犯愁的时候,可以平心想一下,轻疾其实治疗费用低,退一步想即使没有轻疾,几万块钱一般不会让一个家庭家破人亡,何况还有百万医疗险报销费用;即使有轻疾,因为定义都比较苛刻,并不见得一定能赔,那还有什么好纠结的?

很多时候当你把轻疾或重疾当成全部的时候,往往捡了芝麻,丢掉了西瓜。

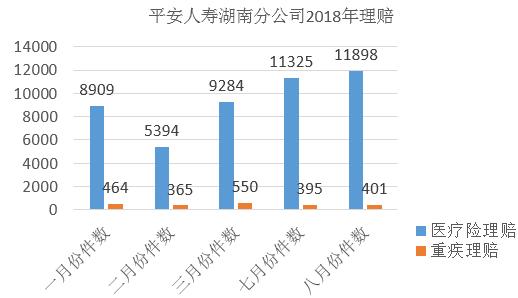

就拿平安湖南分公司对外发布的平安人寿在湖南的理赔情况:

通过这个图说明几个道理:

1、医疗险理赔件数比重疾理赔高出十几倍到几十倍。

2、再怎么想省钱,不要在医疗险上省钱,而续保是医疗险的生命线。

3、除非山穷水尽,不要买年年续保审核的无免赔医疗险和百万医疗险

4、轻重疾理赔门槛都很高,重疾险+续保宽松的无免赔医疗险和百万医疗险,才是最靠谱的组合。

不管重疾能不能赔,反正医疗险可以报销住院费用,第一年报销以后,不用担心第二年续保问题

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论