看完重疾险的九种用途,终于明白重疾险该怎样买了

咨询TA

咨询TA

如果说当前哪种类型的产品最热门,无疑就是重疾险了,有的人说重疾险买的保额越高越好;也有人说自己已经有社保了,不需要买重疾险;也有人说重疾险是先拿钱后治病。那重疾险到底有何特点呢?

重疾险,也叫做收入损失险,顾名思义就是用于补偿收入损失的,但要怎样才能补偿收入损失呢?

本期话题:

1、重疾理赔款的九种用途

2、深度分析重疾险的赔付要求

3、重疾险搭配的两点要求

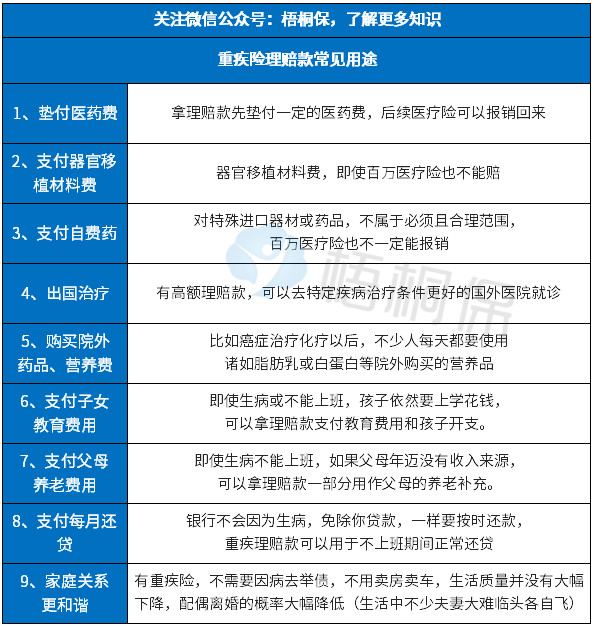

一、重疾理赔款的主要用途

如果发生重疾,达到约定的疾病定义要求,可以提前给付重疾保险金,主要用于:

重疾理赔款用途特点:

1、重疾主要是用来防止因病导致生活质量下降,补偿收入损失,看病期间,减少对家庭的影响

2、弥补社保不足,上述用途,社保一般不报销。

3、投保重疾险,最忌讳裸险,也就是只买重疾险不买医疗险。重疾理赔款可以用于垫付医药费,但是不是支付医药费,如果所有重疾理赔款用于支付医药费,就无法实现补充家庭收入损失。

二、深度分析重疾险的赔付要求

很多老百姓严重忽视重疾险的赔付要求,很小的疾病也会问一句:买的重疾险能不能赔,对赔付条件不是很了解,重疾险赔付有三种要求:

1、确诊即赔。典型的就是癌症,癌症不仅是第一大高发重疾,也是所有重疾里面理赔门槛最低的疾病,只要有病理诊断书诊断为癌症,有就诊资料,就可以申请。

2、达到约定程度。比如脑中风后遗症,发生脑溢血180天后,丧失一定生活能力或肢体肌力达到约定情况才能赔。

3、实施某种手术以后赔付。比如主动脉手术、开颅手术、器官移植手术、小肠移植等。

重疾险的赔付条件,换个说法就是严重危及生命、严重影响生活质量,有高额治疗费用。过去高发的原位癌因为不符合这种特点,被移出重大疾病行列,划入轻疾。重疾除了癌症,其他的理赔门槛都非常高。

三、重疾险投保的搭配要求

发生重疾,往往面临两种情况,一方面是收入可能减少;另一方面家庭依然需要开支。重疾险要真正发挥作用,最主要是两点:

1、搭配可靠的无免赔医疗险和百万医疗险

重疾险理赔门槛高,没有达到疾病定义要求,不管治疗花费多少钱,保险公司不会赔付,而医疗险不区分疾病程度和种类,住院就能报销,不管重疾险能不能赔,反正医疗险可以报销治疗费用,还可以极大避免买了保险拒赔的情况。

2、重疾险要买足保额

重疾险要想能发挥补偿收入损失的功能,必须买到足够的保额。买低了杯水车薪解决不了问题;所以投保重疾险,如果交费能力强,可以一份保单买足保额;如果交费能力不强,可以买消费型重疾险;或者买一点终身重疾险+定期消费重疾,保证人生高风险阶段有足额保障。

总结:在个人保障规划中,只有医疗险报销了治疗费用,重疾理赔款才能真正用于补偿损失。如果一家公司重疾险可以搭配可靠的医疗险,那么其重疾险也更具有投保价值。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论