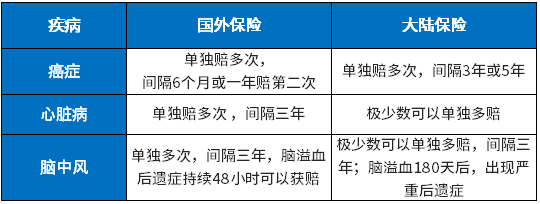

国外保险两点逆天,一是癌症多赔间隔一年,另一个你猜得到吗?

咨询TA

咨询TA

话说近日,监管机构修改外资保险公司持股比例,到2020年将外资人身险公司外方股比放宽至51%,并为2020年适时全面取消外方股比限制预留制度空间。

到了明年,一些国外保险公司可能相对控股或绝对控股,真的给外资公司松绑,过去合资公司中外股东背景和专业理念差异造成的公司治理僵局得以缓解。国外重疾险产品像首次癌症间隔一年后赔第二次,大陆最少要间隔三年;国外脑溢血48小时后就能获赔重疾,大陆产品要等脑溢血180天后,出现约定后遗症才能赔。

如今放宽外资限制是否真能引入活水,给国内健康险市场带来一些新的元素呢?对消费者和从业人员有何影响?

本期话题分析:

1、当前外资保险公司的发展现状

2、外资保险公司在政策和产品设计上亮点

3、外国保险公司发展经验对我们的思考

一、当前合资保险公司发展现状

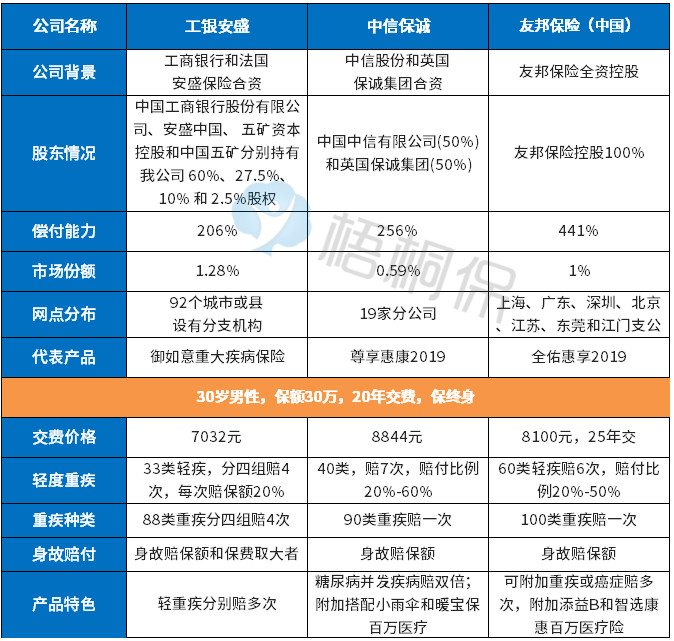

当前外资保险公司市场份额靠前的是工银安盛、中信保诚、友邦等,像工商银行和中信集团拥有大量客户资源和资金优势。看看它们发展现状:

目前外资保险公司市场份额都不大,总体特点:稳健有余,创新不足;

首先、经营稳健,偿付能力比较强,都处于盈利状态,产品设计上不会走激进路线,随波逐流。很多小公司在缺乏经验数据和定价基础上,推出价格低、保障全、保额高的爆款产品,产品定价充足性值得怀疑。

其次、注重客户服务。首先在网点上覆盖的都比较全面,像友邦虽然网点比较少,但是扎根沿海城市,深抓客户服务,

最后、产品设计上被同化,除了加了长期护理保险(外资公司常有),国外保险产品中的核心亮点,完全没有看到。

像友邦重疾险,癌症没有单独分组,二次癌症赔付需要间隔五年;工银安盛御如意时至今日轻疾赔付还有分组限制。

二、外资保险公司在经营和产品设计上亮点

国外保险市场发展经历时间长,有一套自己的发展经验,我们国家面临的曾经出现的利差损、业务增速缓慢、新型销售渠道拓展、保险产品创新等问题,国外都经历过。

(一)国外保险公司发展的成熟经验:

1、简易人寿保险是普及保险的重要途径

在公众对保险认识不强的情况下,推行无须体检、低保额、月交保费的保险产品,缴费极低,消费者极易获赔,宣传一万次,不如一次理赔带来的印象深刻。

2、综合金融延伸保险产品价值

对保单持有人提供医疗、体检、信用卡、咨询等多种服务,信用卡既可以确认被保人身份,又可以实现自动存取功能,银行和保险的融合更进一步,证券公司也可以销售保险;

3、网络销售渠道承诺5个工作日赔付

网上销售产品,免去业务员与用户面谈,保费可以达到业界最低水平,随着微信、支付宝移动支付的普及,互联网平台的发展,线上投保已经在大陆普及,国外网络寿险公司可以对理赔案件承诺5个工作日赔付,对减少客户异议,增加信任比较有利;

4、改善业务员工资提高归属感

像日本的保险营销员选拔极为严格,2万多人应聘,最终录取的只有300多人,录取率2%,对专职营销员素质要求极高,通过新人培训、阶段培训和特色保险大学培训,给予基本工资加绩效工资方式,6-12个月进行一次考核,对提高客户服务水平、提高个人绩效和保单质量都有明显效果。

(二)盘点国外保险公司产品设计上的亮点

这里结合日本、法国安盛、友邦保险等公司产品设计亮点,进行盘点如下:

1、高发重疾赔付门槛低

重疾发病率最高的三种疾病,就是癌症、心脏病和脑中风,外资保险公司对高发疾病赔付特点:

在同一款产品中,可以实现癌症、心脏病、脑中风分别可以赔多次,二次赔付门槛低。

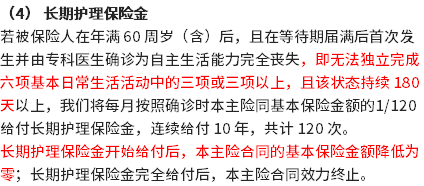

2、长期护理保险普及度比较高

像日本针对老人的护理保险普及度高,老年人出现风险导致生活难以自理,护理保险按时给付保险金。护理保险能够单独投保,获赔赔门槛低才真正有用。

大陆的外资寿险公司重疾险,附带有护理保险,但是这个护理保险金跟重疾保险金共保额,只有在发生三项基本生活能力丧失、持续180天后,才能申请,一旦申请护理保险金,重疾保障终止,一般能造成三项生活能力丧失,都是非常严重的疾病或意外事故,往往符合重疾赔付条件,这个护理保险很鸡肋:

3、特色豁免或条款,比如配偶身故可以免交保费

这个配偶豁免不需要另外附加,不需要另外交费,对配偶健康不做要求,如果配偶在保单承保两年以后,拥有此项保障。

另外对良性肿瘤手术,可以获赔等。

4、海外医疗险

外资公司在国外有完备的医疗服务网络,部分医学技术比较先进,在医院预约、转诊上提供便利,理赔方便,如果医疗险报销范围涵盖国外区域,对部分人群来说,吸引力比较强。

三、外资公司给大陆保险的借鉴

梧桐君看过很多国外保险计划书,发现国外保险不一定照搬照抄,但有两点值得思考:

一是产品设计多给奶酪,而不是画饼。国外重疾险设计注重降低理赔门槛,而不是追求性价比。

大陆重疾险25类高发重疾,有行业统一标准,除了癌症以外,其他疾病理赔门槛都很高,重疾多赔实际意义比较低,保险公司在轻疾定义、医疗险续保稳定性、产品售后服务上下多花心思显得更有意义。

大陆大公司对重疾或癌症多赔,持比较慎重态度,居民日常全面体检少、癌症治疗水平地区差异大,没有过去的癌症多次赔付精算数据支撑,像平安、国寿、太保、太平、泰康、新华等公司产品,单次赔付重疾仍然是主流。

二是切实改善从业人员待遇。注重员工的培训和晋升激励,让员工真正有保底收入,实现员工制,才有心思做客户服务和维护,才会注重保单质量, 才会从源头上减少销售误导,以此让消费者真正受益,从业者有保险的归属感。

保险是大爱的事业,让消费者更容易获得保障,想方设法降低理赔门槛,一心一意为理赔提供方便;对从业人员给予足够的理解和关怀,保险只是一纸契约合同,是所有销售产品中最难成交的,对从事这个行业的人应当常怀宽容理解之心,由此相信大陆的保险一定可以做的更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论