支付宝上买保险,遇到理赔怎么办?

咨询TA

咨询TA

支付宝,是不少人的日常生活助手,像购物可以作为支付工具,查社保可以作为查询平台,买保险也可以作为投保平台。

日前有小伙伴问到,买了支付宝上保险怎么申请理赔,像好医保、健康福重疾险等。本期话题就支付宝上蚂蚁保险,做个理赔教程,对买了支付宝或其他渠道保险产品的消费者有所帮助。

本期聊聊:

1、简易判断法:一分钟钟了解能不能赔

2、支付宝上热门产品怎么申请理赔

3、一般出险都需要什么资料?多久到账?

4、一分为二:类似支付宝线上产品值得买吗?

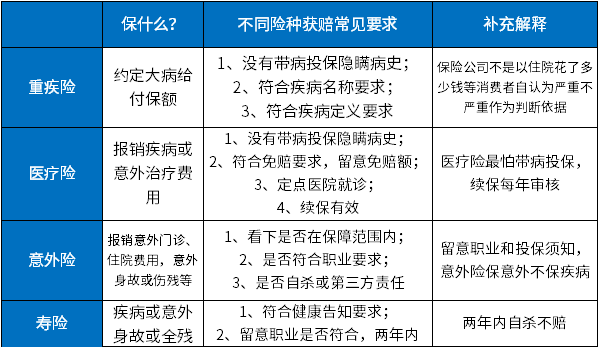

一、简易判断法:一分钟钟了解能不能赔

出险以后,第一件事就是担心能不能赔。

保险产品就是一份法律合同,保险公司理赔有依据,拒赔更要有正当理由,有规律可循。

简易判断法:(初步判断)

生病了保险能赔吗?只需要问两个问题就能判断

一是买保险前身体健康吗?是否有带病投保未告知;二是买的什么保险,重疾险和医疗是否买齐,医疗险以住院作为报销条件,不限疾病种类,理赔门槛相对较低。

深入判断法(基本可以确定)

真正读懂了不同险种理赔基本要求,反过来也就能解释一些拒赔案例。

比如某个小伙说父亲脑溢血就诊,住院五天花了3万多块钱,这个算不算重大疾病,重疾险能不能赔?

就以表格中重疾险理赔要求来看:要想获赔符合三个条件:

1、小伙父亲没有带病投保,投保前没有高血压等病史

2、当前重疾险都保脑中风后遗症,目前小伙父亲只是脑溢血治疗,尚未出现中风后遗症;

3、重疾险中对脑中风后遗症定义是:发生脑溢血180天后出现后遗症,失去一项或多项生活能力丧失,才构成轻微脑中风和脑中风后遗症赔付条件。

意味着小伙父亲当前达不到重疾险赔付条件。

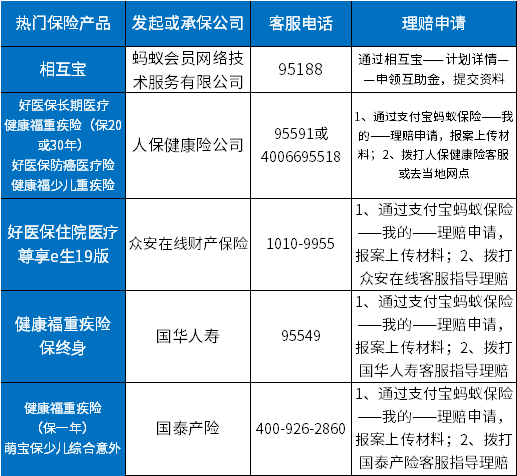

二、支付宝上热门产品怎么申请理赔

支付宝说到底提供的是一个保险销售平台,卖不同保险公司产品,本身不是保险公司,不开放自身保险产品,理赔申请简单说:

第一种方法:通过支付宝平台,蚂蚁保险—最下页我的—理赔申请页面,录入出险信息线上报案申请;

第二种方法:通过直接联系承保保险公司,通过保险公司客服报案,或去线下网点。

对于没有没有经历过理赔的消费者来说,如果身边有专业保险代理人或经纪人,这类人代办过大量理赔,对报案时如何讲述出险经过,理赔资料收集等有自己的心得,有助于理赔顺利进行。

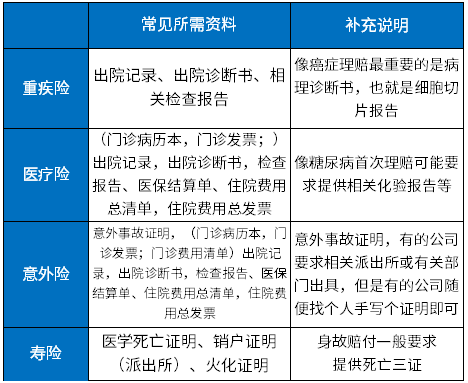

三、不同险种理赔都需要什么材料?

对于保险理赔所需材料,不同公司或不同产品会有差异,这里整理一个通用版,也就是一般都需要的材料,具体以保险公司为准:

线上理赔所需材料一般都会标明,按照要求一一拍照上传即可。

除了门诊病历本,其他资料都需要盖章。

四、话题讨论:类似支付宝线上销售平台你认可吗?

跟支付宝类似的产品销售平台不少,比如微保、水滴保,还有保险公司官网也直销一些产品。

线上产品优点:

线上产品销售平台带来的是便捷的投保方式,特色鲜明的产品形态,线上重疾险普遍带有重疾多次赔付,尤其是癌症可以单独赔多次;线上产品运营成本低,加上同类竞争,造就线上产品普遍费率较低的事实。

消费者用较低保费买到较高保额,面对消费者对线上产品担忧,经纪公司不断提升理赔便捷度,线上保全、线上报案、简化理赔资料,成为众多保险公司改进方向。

线上产品不足:

1、高估了消费者保险素养。

线上直销对保险责任非常简单的卡式保险或意外险等比较适用,即使是小白用户,自身有一点文化水平,看懂无压力;但是对医疗险、重疾险等复杂产品,对产品健康告知、保险责任、免责条款等是否真能弄明白,需要打一个问号。

2、容易诱发消费者投诉。

有的消费者已经有病史,没有留意健康告知直接投保,造成后续理赔拒赔;也有消费者初次接触保险,不理解保费价格变化或扣款方式,将医疗险不同年龄保费调档视为随意涨价,将保险产品自动续费没有提前告知消费者视为欺骗,买过保险的觉得习以为常,但是初次接触觉得是骗人的。

3、你挑选的产品真的适合你吗?

一般个人或家庭保障规划,需要科学规划保费投入、认真阅读健康告知和投保须知、根据不同险种保险责任差异,结合个人当前风险点去全面搭配。

对于保险小白来说,健康情况是否能够投保,买的产品是否有坑,不同险种搭配是否齐全,缺乏顶层的设计。

写在最后:

像支付宝等线上平台做的风声水气,但是每年保险公司服务平均排名中,一些经营互联网保险的公司投诉率居高不下。

线上产品价格便宜,性价比比较高,针对保险责任简单的产品,可以线上直接销售,而复杂产品,比如重疾险、医疗险和寿险,应当是在专业投保顾问指导下投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论