2020年一季度保险公司偿付能力报告,10家公司偿付低被核查!

咨询TA

咨询TA

日前,各家公司陆续披露今年一季度偿付能力报告,偿付能力反映的是保险公司资产支付到期应付资金的能力,不少消费者关心买了保险,过了很多年保险公司还在吗?是否有能力赔偿呢?

《保险法》虽然规定寿险公司不得倒闭,即使经营不善,会有新的保险公司接管,但是法律没有规定新的保险公司必须完全继续承担保险责任,经营不善对消费者而言是有一定的潜在风险的。

本期话题:

1、热门保险公司一季度偿付能力速览

2、造成保险公司偿付能力低常见原因分析

3、偿付能力低对消费者有何影响?

一、热门保险公司一季度偿付能力速览

说到偿付能力,打个比方,假如维持一家公司正常运转,最低需要10亿,目前实际资本30亿,意味着偿付能力:30除以10,就是300%,意味着偿付能力充足。

如果维持日常运营需要10亿,可是目前实际资本12亿,偿付能力120%,那就要精打细算,就会想办法一方面提高资本金,扩大保费收入,另外就是如何减少日常赔付和运营成本。

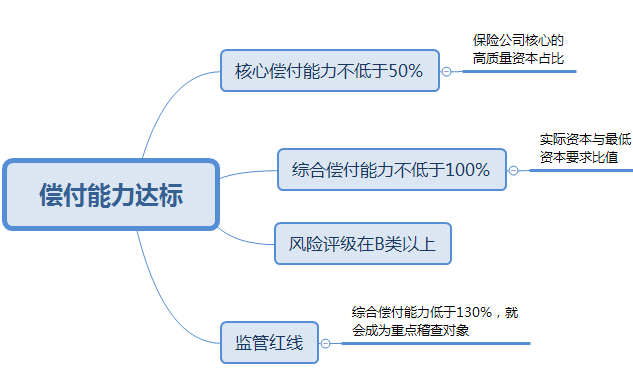

偿付能力达标三个要求:

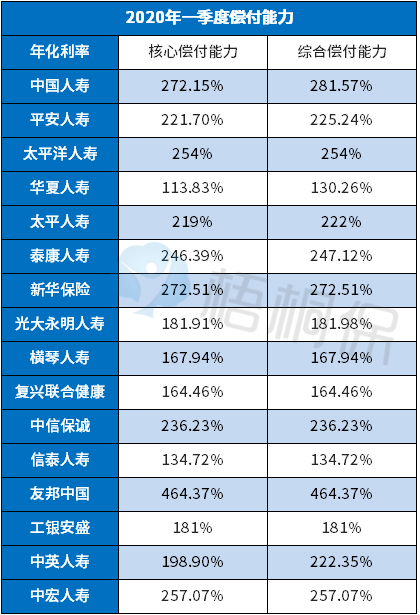

看下当前保险公司情况:

核心偿付能力和综合偿付能力充足率:反映的是高质量的核心资本、实际资本与最低资本的比值,一般偿付能力在200%以上,属于比较健康水平。如果综合偿付能力低于130%,就会被纳入银保建会核查范围,开始督促保险公司改善偿付水平。

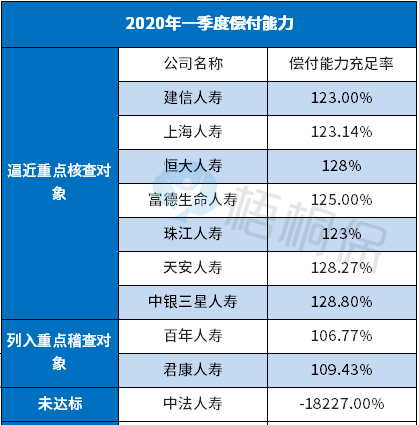

在大公司中,华夏偿付能力在核查警戒线附近徘徊,另外有9家公司偿付能力已经纳入核查范围:

二、造成保险公司偿付能力低常见原因分析

一家公司保费收入多,资金运用水平高,盈利水平高,产品结构合理,偿付能力自然不会低。

1、产品定价费率过低

随着居民保险意识觉醒,健康险成为保险公司新的业务增长点,部分公司在缺乏经验数据和定价基础上,推出一些价格低、保额高、保障全的爆款产品。

随着发病率上升和医疗费用上涨,对产品定价的科学性造成冲击,像近年来超声检查普及,很多早期甲状腺癌被查出,带来癌症整体赔付率上升,给很多公司理赔带来压力。

2、大股东公司治理问题

如果把保险当做一个事业来做,最理想的是有一个绝对控股的大股东,带来稳定投入和优质资源,有话语权决策权,能够形成一个精干的经理人管理团队,公司经营效率高。

像华夏大股东经常变动,股东分散,一直没有大股东,铁打的华夏经不起频繁换人的折腾;中法人寿成立时邮政和法国人寿各持有50%,公司经营到底谁说了算?也为以后公司运营带来了后患。

3、现金流出压力持续上升

不少保险公司目前保费收入主要来源还是银保渠道,可谓万能险大户,银保理财缴费周期短,后续续期保费比较少,而且理财产品容易变现,退保或满期给付如果保持高位运行,带来比较大的现金流压力。

保险想要短期内消化掉银保存续期产品,实现保险产品供给结构转型,往往经历阵痛。

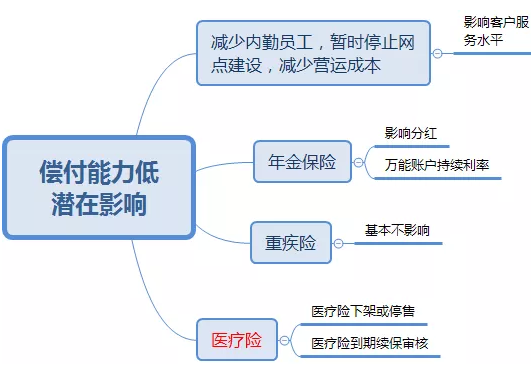

三、偿付能力低对消费者有何影响?

真正值得关注的是医疗险和理财产品。 根据各家公司理赔年报,医疗险理赔金额占到总赔付金额30-40%,常规医疗险没有保证续保终身条款,保险公司可以合理合法下架赔付率比较高的医疗险,或者医疗险到期续保比较严格,这一点需要留意。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论