“保证续保”终身!这个医疗险要火!

咨询TA

咨询TA

最近,支付宝上好医保终身防癌医疗险火了,因为这款产品写出了保证续保终身条款,难不成大家经常担心的产品停售风险顷刻间解决了?

长期以来保险公司没有推出终身保证续保产品,一是政策不允许,二是承保风险太大,要是赔爆了无法止损。但是这款好医保保证续保终身,开辟了一个产品设计新模式,保险公司几乎不用担心风险,也减少了消费者担忧。

实质上好医保保证续保是打了折扣的,免责条款也有一些苛刻。

1、为何好医保终身防癌不是真的保证续保?

2、支付宝终身防癌医疗险在续保、保障等优势

3、支付宝终身防癌医疗险在交费、免责等缺点

4、有肝硬化等病史,能够投保好医保吗?

一、为何好医保终身防癌不是真的保证续保?

医疗险续保通常有续保每年审核、连续投保(实质上也是续保每年审核,有权终止续保)、承诺续保(不会因为理赔或健康变化拒绝续保)、保证续保(分短期和长期)四种

真正的保证续保终身,必须包括四个条件,缺一不可:

1、必须白纸黑字写入合同(在投保须知、宣传材料、或口头承诺可随时改);

2、合同条款明确写明,保证不会额外涨价,按照合同约定费率续保;

3、合同条款明确写明,保证不会因为理赔或健康变化拒绝续保,不会除外责任。

4、合同条款明确写明,保证不会因为停售终止续保,即使停售仍然可以续保。

对保险公司而言,一旦产品赔付率过高,无法通过停售、涨价等情况止损,容易带来系统性风险,因此保监会明确不允许销售长期保证续保产品。

看看十几年前曾经有过的保证续保的产品条款:

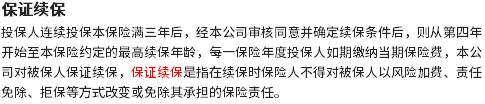

好医保终身防癌医疗险,明确可以额外涨价,最快一年调整一次保费,并不是真正意义上保证续保,严格意义上说这是一款不用担心停售的承诺续保的产品。好医保终身防癌险条款:

二、支付宝终身防癌医疗险在续保、保障等优势

先看下产品基本信息:

这款防癌医疗险无免赔,而且交费价格很便宜:

优点在于:

1、投保年龄宽松,70岁可投

防癌险一般就是适合老人投保或已经有严重病史的人群。

如果是年轻人身体健康,肯定优先买百万医疗险,不仅可以报销癌症治疗费用,也可以报销其他疾病或意外治疗费用,保障范围更全面。

不少老人因为病史问题,买不了百万医疗险,只能考虑防癌医疗险,70岁可投,年龄比较宽松。

2、保障范围全面,无免赔,早期癌症可以赔

针对癌症相关的住院费用、特殊门诊等等都比较全面,而且没有免赔额,癌症住院就能报。

通常防癌医疗险,是不报销原位癌、早期白血病、早期前列腺癌等早期癌症的,但是这款好医保终身防癌医疗险可以报。

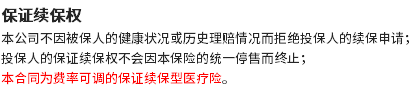

3、终身承诺续保,不用担心停售

这款产品明确规定,不会因为理赔或健康变化拒绝续保,也明确写明不会因为停售终止续保。

4、增值服务比较好

发生癌症可以申请住院垫付,如果购买外购药品,也可以药品直付,

涵盖的特药包括84种(这个药品清单不是固定的,可以调整,在投保说明中可以留意下)

主要缺点:

1、未来价格调整,带来持续交费压力

这款产品投保时费率,比常规产品还便宜,一旦赔付率较高,很容易触发涨价条件。

这款产品投保时采取低价策略,让消费者先投保,后续再涨价,容易将消费者套牢。

产品涨价针对所有投保客户,要是不接受涨价,就会终止合同,无法享受终身保证续保条件。

投保前三年不涨价,第四年开始最快每年调整一次保费,单年度最高涨幅不超过约定费率30%,保险公司将终身承诺续保风险完全转移给消费者,自身不承担风险。

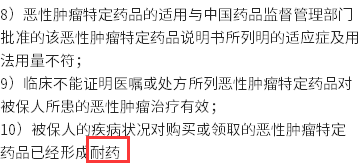

2、免责条款针对耐药不赔

如果相关治疗药品对特定癌症产品耐药,就是药品对癌症治疗效用下降,后续再使用这款药品,不再报销。

看下其免责条款:

这一点其他任何产品都没有类似规定,癌症属于慢性病,长期使用同一药品,有一定耐药比较常见,这个属于不合理规定。

四、已有肝硬化等病史能够投保好医保终身防癌吗?

看下健康告知询问事项,健康告知原则,问什么答什么,如果不符合健康告知情况,可以通过智能核保进行审核,审核通过可以投保。

如果不符合健康询问事项,或者进去以后智能核保无法判断的,也不能投保,目前肝硬化是不能投保的。

写在最后:

这款好医保终身防癌医疗险,在续保稳定性上相对较高,未来有比较高涨价风险,不过防癌医疗险即使真正保证续保终身,也只保癌症,不能保其他疾病或意外治疗费用。

这个产品设计可能会带来新的产品创新点,如果新出一款条款明确写明不会因为停售或理赔拒绝续保的百万医疗险,只是未来可能涨价,那么这种产品就真正值得关注。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论