华夏、天安等6家公司被接管,买的保单怎么办?

咨询TA

咨询TA

7.17号,银保监会突然宣布对华夏人寿、天安人寿、天安财险、易安财险、新时代信托、新华信托实施接管,接管一年,这条爆炸新闻顿时传开了。

这些公司在一季度综合偿付能力在130%左右,在核查线附近,没有积极应对改善经营,就可能跌破100%对监管红线,被接管似乎既在意料之外,也在情理之中。

有的人认为保险公司被接管以后改善经营,涅槃后的凤凰更能飞出满眼凤凰;也有人说保险公司被接管,不影响客户权益,真的是这样吗?

本期话题:

1、六家公司被接管的主要原因分析

2、上季度哪些保险公司偿付能力较低?

3、偿付能力低对消费者的真实影响

一、六家公司被接管原因分析

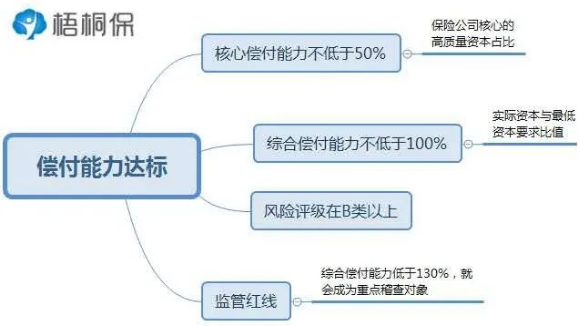

保险公司被接管一般最直接原因就是偿付能力不达标,也就是保险公司资产,已经不足以支付到期应付保险金。打个比方,到期债务50万,但是手中有100万,还债无压力,但是手中只有50万或40多万,这个时候就比较危险。

银保监会对保险公司的偿付要求是:

保险公司每个季度披露偿付能力情况,二季度一般是7月底披露,但是目前还不到披露时间,监管层就直接接管,选择星期五宣布。

一方面监管层已经提前知道各家公司二季度偿付能力情况,另一方面有问题早披露、早解决果断出手。

目前只看到天安人寿披露了二季度偿付情况,其他公司还未公布:天安人寿核心偿付能力跌破100%。

二、2020年一季度哪些公司偿付能力比较低

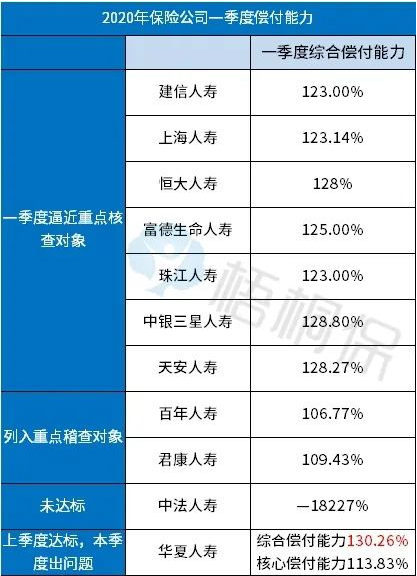

上个季度不少公司偿付能力已经比较低,主要包括:

在寿险公司中,目前只有华夏和天安人寿被接管,间接说明其他公司偿付能力在二季度有所改善,至少没有大幅恶化。

受到疫情影响,各行各业都受到波及,保险业也一样,保险公司偿付能力低,除了外部市场环境冲击,保险公司自身经营和大股东的公司治理问题或许才是根本原因。

比如保险公司产品定价费率过低、产品结构不合理,理财产品占比过高、短期支付压力等,另外保险公司大股东可以通过发行股票、补充债券或增加资本金,直接改善偿付能力,摘掉偿付能力低的帽子,但是并没有去做。

三、偿付能力低对消费者影响

保险是一份法律合同,在保障期限内按照合同条款执行,保险公司被接管以后,有保险保障基金托底,不存在出现该赔的赔不了的问题。

保险公司被接管,本身就是惩前毖后治病救人,在风险初露端倪时出手,防止风险扩大。通过输血和紧缩开支来实现。

从短期看:保险公司偿付能力低,其实就是没什么充裕资金,必然紧缩开支,可能会采取如下措施:

1、通过压缩人员编制、暂停网点建设,减少不必要开支;

2、降低分红、万能实际利率(本身就是预期收益);

3、停售短期意外险、医疗产品等(短期产品本身有停售、续保审核),

影响主要表现在客户服务水平、短期险、分红险、理财产品收益上,对重疾险、附加医疗等长期健康险基本不影响。

从长远看:被接管可能是好消息,通过改善股权结构,甚至引入大股东,直接注资,引入行业先进管理经验,可能给保险公司公司治理带来积极影响,安邦人寿被接管以后,成立大家保险,浴火重生。

写在最后:

保险公司被接管,要说没影响是假的,有影响也就那点影响,看保险公司短期应对措施,冷静旁观就好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论