最后几天!到底要不要现在买保险,我告诉你!

咨询TA

咨询TA

随着重疾新规实施时间临近,

不少小伙伴的焦虑也在直线上升。

主要纠结在于到底要不要现在入手。

毕竟1.31日后,现有产品停售。

这次改革的主要原因在于:轻症重赔。

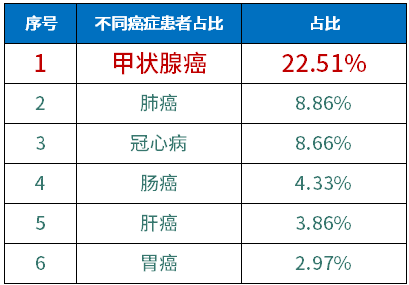

一方面甲状腺癌发病率最高、死亡率低

而保险公司却要按保额赔付

这种轻症重赔让各家公司受不了。

香港和西方的保险早已将早期甲状腺癌划入轻疾,

只有大陆保险一直没改。

看看当前甲状腺癌的治疗费用:不超过2万。

对保险公司不利的,恰是对消费者有利。

重疾险现在买还是以后买?

如果保障不全、保额不够、确实有保险需求

答案:现在买,原因是有择优理赔。

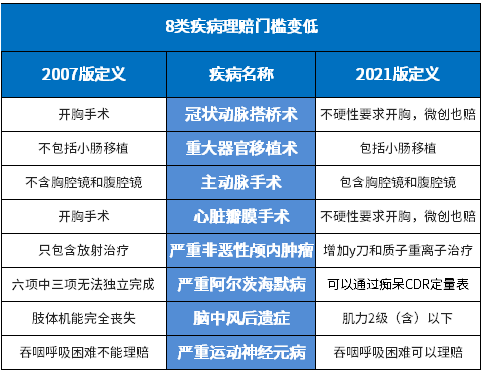

新的2021版疾病定义,8类疾病放宽,这是好事

而重疾新规中,也有不好的一面

对轻度重疾、部分重大疾病定义理赔进行了一定的限制:

新规带来的既有好的一面,也有不好的一面,

有重疾择优理赔,

发生风险哪个宽松赔哪个,哪个有利赔哪个。

可以有效的趋利避害。

如果要割保险公司韭菜,就在此时。

有的人说身体健康,暂时不需要保险。

记得不久前看过一部电影《送你一朵小红花》,

讲述两个患癌家庭的故事,带给我们生与死的思考。

每个家庭都会出现病人,

每个人都有可能遭遇不幸,

因为没有钱治疗,生活过得精打细算,

因为没有钱治疗,买菜时掰掉坏的菜叶,

直到有一天绝望之极放弃治疗。

离开荧屏,回到现实生活

我们唯一能做的除了爱与珍惜,

还有就是未雨绸缪。

风险近在眼前,我们怎能等闲视之。

在重大疾病中, 癌症占比在60%以上,

100个患大病的人中,60个人患的就是癌症

而癌症患者中,每5个人中就有一个是甲状腺癌患者。

还有人说我还要再等一等,问问家人,问问朋友才能做决定。

买保险的时候,亲朋都争当参谋将军;

当风险来临时,亲朋说的总是那一句:我们已经尽力了

人生最尴尬的口述就是:“本来能够”,结果却没有去做。

辛劳一生,换来为他人所摆布。

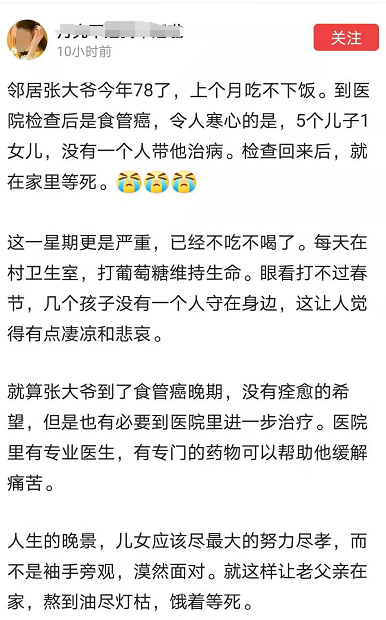

不久前看到一个朋友讲述发生在身边的真实案例:

自己的保障,一定是自己做主

如果有一天,不幸的事真的发生,

有保险金在手,家人不会选择抛弃。

至少也可以有尊严的离去。

写在最后:

此时此刻,华灯初上,当我们还在欣赏晚景的时候。

在医院的走廊里,还有一批一批延绵不绝的人,

带着家里的积蓄,往医院送钱,

一万、十万、三十万、五十万,接着卖房、卖车。

见多了患病家庭场景,我们总要学会一点领悟:

学会保护自己的财产不受损失。

1、买足重疾险:

保额买到30-50万以上,发生大病,

理赔款可以买营养品、调养

不用急着上班挣钱,不用看人脸色;

如何凑够保额50万?

可以选择单个产品或多个产品

利用不同产品优点,利用好价格差

比如:终身重疾险+终身重疾险

终身重疾险+定期重疾险

定期重疾险+定期重疾险

2、买好医疗险:

续保可靠,意外和疾病能够报销治疗费用,

免责条款没有不合理要求

上一年发生理赔,第二年还能续保;

3、买够定期寿险:

万一走了,给真正爱你的人,真正你爱的人,留下一点经济补偿。

定期寿险责任简单,价格低保额高即可。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论