真实案例:百万医疗险赔了一次不给续保,5个办法提升续保稳定性!

咨询TA

咨询TA

朋友2017年买了国寿e保百万医疗险,当时说的是可以一直续保。2018年因肿瘤出过险,之后几年一直续保,今年被告知因保险行业规范了,原来的保险没了,出了升级版,但是有个告知书,以前得过相关疾病的不可以续保了。

百万医疗险保障期限一般是一年,每年都要面临续保问题,有的因为政策停售,也有因其他原因,那么怎么提高续保的稳定性呢?

1、产品停售或下架

下架,表示不再卖,但是已经买了的还是可以续保;停售,一般后续不再续保。

所谓下架或停售,往往就在保险公司一念之间,可以随时宣布下架产品停售。

2、不符合政策要求

因为监管层出台政策,产品部分条款不合规,面临调整,所有不合规定的产品都停售;

比如费率不合理、将承诺续保变成保证续保等等。

3、审核标准严格

尤其是对连续投保、续保每年审核的医疗险,

如果短期出险有骗保嫌疑、

未如实告知通融赔付

理赔金额高、

因为大病出险,

可能达不到内部规定的审核标准,不再接受续保。

1、避免带病投保

如果近几年有门诊、住院或体检异常,仔细看下产品健康告知选项,有一说一,不遗漏不回避,如实告知以后审核通过,避免被归入骗保嫌疑用户;如果没有如实告知,即使是带有保证续保条款产品,依然可以解除合同。

2、尽量投保带有保证续保或承诺续保条款产品

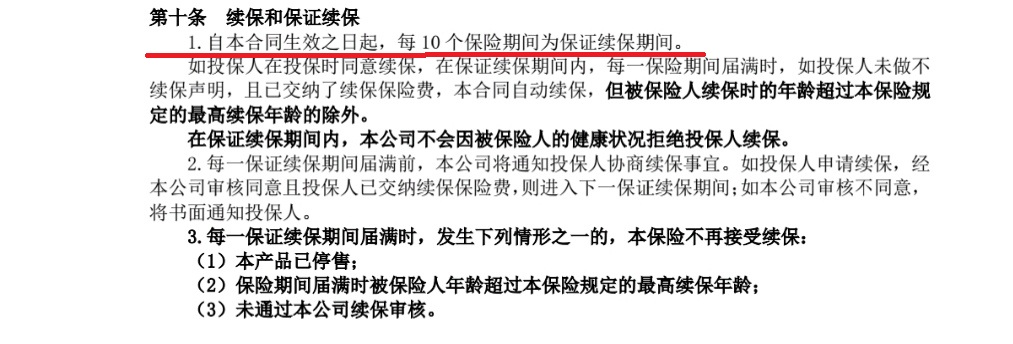

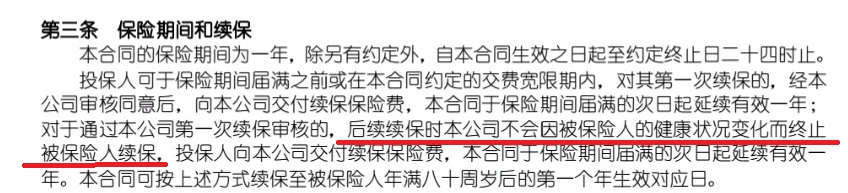

保证续保6年、10年、15年、20年;保证期内不用担心政策变化,不用担心停售,不用担心理赔被拒绝续保;

承诺续保:合同规定不会因为理赔拒绝续保,只要不停售,日常续保也不用太担心。

3、不投保频繁更新产品的公司产品

如果保险公司经常上市新产品,就需要特别留意,新产品上市后,一些老产品就会下架,后续可以随时找个理由停售。

4、投保主打产品

任何一家公司不会主推几款医疗险,真正主打医疗险,就是一款或两款,由于长期销售,累计大量客户,这种产品一般不会轻易停售,主推医疗险很多搭配重疾险、年金险等产品一起投保,销售对象往往是优质客户。保险公司不敢贸然停售医疗险,即使不得不停售,也会妥善处理老客户续保问题。,

5、带有停售特别约定产品更好

有的产品为了打消用户投保顾虑,在续保条款中明确写明,如果产品停售,可以免健康告知直接续保本公司其他产品。

这种特别约定一定要写入条款才有用,如果只是写在宣传页面意义不大,宣传页面随时可以改。

写在最后:

百万医疗险属于新型险种,并没有长期精算数据,未来偿付风险还是不确定的,通常能够保证续保若干年或承诺续保就算不错,既然不能预估政策变化,那就只能在选择产品和公司上,多留心。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论