延迟退休四项原则公布,商业养老保险成70、80后必选险种!

咨询TA

咨询TA

养老是刚需,大家心里都门清。

前段时间,炒的沸沸扬扬的延迟退休政策,目前有了新消息。

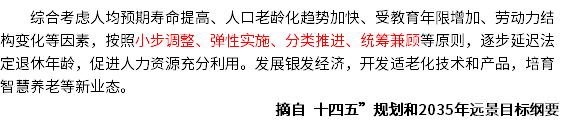

新华社周六发布十四五规划纲要时,其中关于积极应对人口老龄化社会国家战略时,专门提到:

未来延迟退休如何实施,具体有何影响,开始初露端倪。

本期话题:

1、专家对于延迟退休四项原则的解读

2、延迟退休对两类人影响最明显

3、当前的养老保险体系和个人养老规划

新华社记者专门采访了人社部中国劳动和社会保障科学研究院院长金维刚:

1、小步调整--按月延迟退休

延迟方式上:每年延迟几个月或者每几个月延迟一个月。比如当前男性60岁退休,女性50岁退休,女干部55岁退休,特殊职业45岁退休。

延迟以后:可能男性60岁3个月退休,50岁3个月退休,小步按月往后延迟,采取的是渐进式延迟。

2、弹性实施--个人可以自主选择提前退休时间

提出了延迟退休的计划以后,给了个人选择空间。

这种一般针对特殊职业,比如从事井下、有毒等高风险工作,根据职业岗位和工作强度,做出特殊安排。

3、分类推进--保持不同群体退休年龄差异

不会直接将男女退休年龄拉平,也不会将不同职业退休年龄拉平。

实行平行推进,过去女性50岁,男性60岁退休,在过去年龄基础上实施延迟。

4、统筹兼顾--采取配套措施支持

延迟退休最大的难题就是大龄人群就业和生活保障问题,会提出配套措施保障大龄劳动者就业创业、给灵活就业人员给予社保补贴,比如4050补贴政策。

一些私企不愿意聘用大龄人员,公务员招聘限制35岁以上参加考试点等,未来可能会改变。

1、70、80后

由于采用按月延迟,对于当前五六十岁,临近退休的人来说影响极小,比正常情况下多等几个月拿退休金,影响几乎可以忽略;

小孩子年龄小,针对四五十年以后的事,有足够的时间去规划;

从事高风险的特殊职业,仍然可以自主选择退休时间,完全可能按照原计划45岁左右退休;

最好留给70、80后的时间不多了,70和80后需要一二十年以后退休,整好撞上延迟退休的窗口。

现在需要考虑延迟退休以后,大龄就业和补充养老问题。

2、公务员、事业单位员工

当全国大多数人间接延长了交费时间,减少了领取养老金的情况下,当前公务员和事业单位员工,不需要缴纳养老金,退休工资比企业员工高三四倍,这种不公平性越发凸显,养老金双轨制改革被关注。

当前两会呼吁废除养老金双轨制的呼声高涨,在养老即将实现全国统筹的情况下,一旦废除了养老金双轨制,那么公务员或事业单位人员,也面临个人交费和待遇改变的担忧。

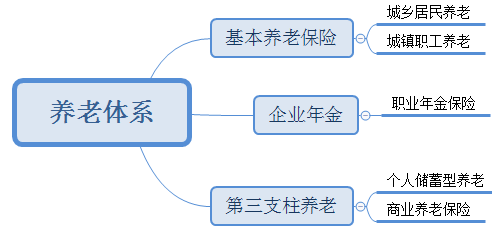

当前养老保险体系包括:

1、社保养老

当前城乡居民养老和职工养老覆盖10亿人左右,参保率91%,十四五规划提到要提高到95%。

社保养老待遇差异比较大;居民养老如果每年交500,到了退休一个月领两三百;如果交费档次高领取就更多;

职工养老也是看交费档次,有的一个月领500,也有一个月领好几千,最高的还是公务员,一般能够领到在职工资90%左右。

2、企业养老

是企业为了吸引人才长期留存而设立的补充养老,像银行、保险公司等金融机构内勤人员待遇中比较常见,目前企业年金覆盖5800多万人。

但是个人很难在一个公司工作终身,企业年金类似一个大画饼。

3、第三支柱养老

包括个人税收递延型商业养老保险和商业养老保险。前者指的是购买税延养老保险产品的投保人,可以在税前列支保费,等到退休后领取保险金时再缴纳个人所得税,每月最高可税前抵扣1000元,对于月工资几万的人来说有一定吸引力,但是对绝对大多数人来说,没有任何作用,很多人工资达不到扣税起点。

商业养老保险,就是年金保险,年轻时交钱,按照合同约定在一定年龄开始固定领钱,通常搭配万能账户,返还的钱可以进入万能账户复利计息,实现保值增值,存取自由。

对于个人而言,尤其是70后、80后,现在开始投保商业养老保险。

30岁,投入10万买商业养老保险,看看60岁退休领多少?

看下常见保险理财产品预期收益:

这个利益演示没有按照保底利率,保险市场还没有哪家产品利率低于3%,保底利率演示没有意义,如果真是保底利率,干脆直接退保。另外也没有看5%以上高利率,毕竟高利率难以长期维持。

按照4.5%中档万能利率,这个数字比较可信中肯,很多公司都可以达到。

30岁,总共投9万,到60岁时,账户金额27.9万,假定此时开始部分领取,每年只领取增长部分。每年增长:27.9万*4.5%=12576元。平均每个月1048元。

那么60岁每个月领多少:

比如城乡居民养老每个月领500元+商业养老1048元=1548元,账户里面还有27.9万随时可以一次性全部拿回来。

比如城镇职工养老每个月领2500元+商业养老1048元=3548元,账户里面还有27.9万随时可以一次性全部拿回来。

写在最后:

当延迟退休来临,个人提前进行养老储备必不可少。商业养老保险考虑到复利增值,最好是提前20年或15年开始交费,这样到开始退休时,账户基数大,复利效应更明显。养老可以考虑提前规划。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论