35岁以下高血压人群近7000万,年轻人买保险别再等了!

咨询TA

咨询TA

这一代30岁左右的人,生活的并不易。

高考扩招、毕业人数多,不少人毕业想找一份符合自己兴趣和专业的工作不容易,另外加上房价上涨,不少人背负房贷、车贷,不少人觉得读完本科竞争力不够,还要读研、读博。

学习压力、升学压力、工作晋升压力等汇聚一起,常年的劳累、熬夜、加上缺乏运动,很多人过早的就患上慢性病,根据央视新闻报道,最新调查显示,我们国家35岁以下人群中,高血压患者已经超过7000万,根据最新人口普查数据,全国15-59岁人口8.9亿,35岁以下有七千万人口罹患高血压,这个数据比较惊人,一旦检查发现患有高血压,买保险就难了。

本期话题:

1、高血压分类及核保难点

2、医疗险针对高血压的投保要求

3、得了 高血压能够投保重疾险吗?

4、医保卡外借用于购买降压药会怎样?

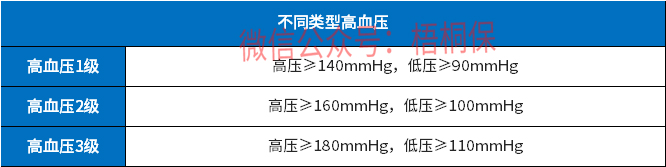

目前高血压根据血压高低,分为三种情况:

一般高压140以内,都是属于较为轻微情况,高压大于180,属于极高危情况 。

保险公司针对高血压一般关注三点:

1、看过去高血压峰值,曾经检查记录里面血压最高值是多少?如果过去高压达到过160以上,即使当前血压稳定,投保也会很困难。

2、当前近期血压情况如何,是否有服用药物等辅助治疗。

高血压看似只是血压指标异常,但是严重高血压容易诱发脑溢血、冠心病、心肌梗塞等疾病,这些都是严重的心脑血管疾病,容易产品并发症。

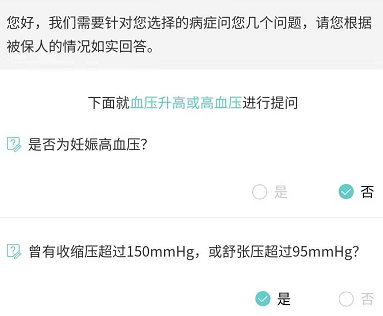

3、孕期高血压,只要生产以后血压恢复正常,可以标准体承保

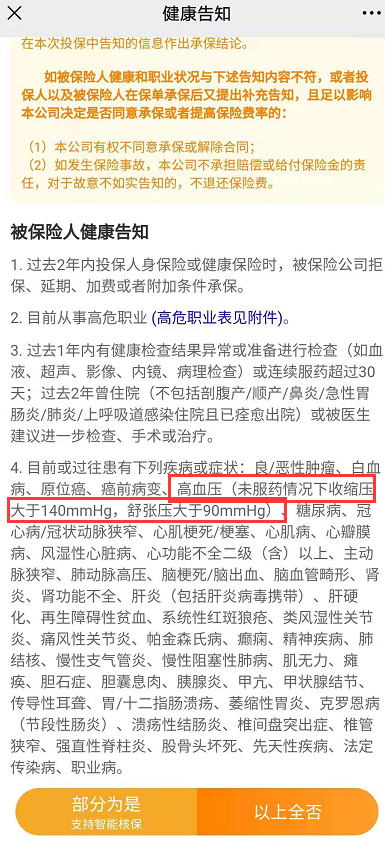

日常投保百万医疗险,针对高血压情况,如果只是血压偏高,没有达到1级标准(高压≥140mmHg,低压≥90mmHg)可以直接投保。

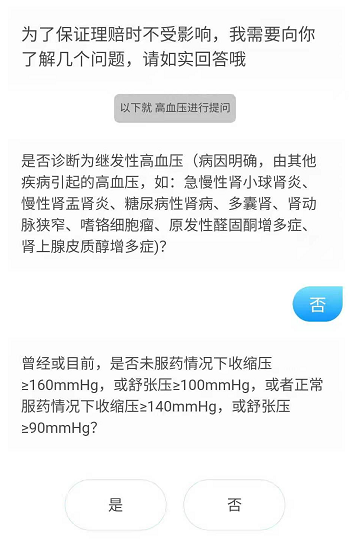

如果诊断是继发性高血压,也就是由其他疾病引发的高血压,拒保。

如果是原发性高血压,血压值没有达到160以上,没有伴随心脑血管疾病情况下,可以除外承保,否则拒保。

如果是线下重疾险,高血压没有达到极高危,连续多年服药,血压比较稳定,理论上有可能加费或除外承保。

重疾险针对高血压情况投保,较医疗险稍微宽松,很多产品高压曾经没有超过150可以标准体承保,超过150,走人工核保,存在加费或除外承保可能,高压超过160,有拒保风险,只能考虑防癌险。

消费者如果将医保卡借给父母购买降压药,针对这种情况:

当前互联网保险对医保卡外借核保很严,进件风险大,很多公司不接受投保,只能提供近期体检报告多家公司申请去尝试。

线下大公司通常下体检函,要求到指定医院,做全面体检,体检通过以后才能承保。医保卡外借用于购买降压药、降糖药、抗癌药等等,凡是慢性病用药,投保都会很麻烦。

写在最后:

通常高压没有超过160,还有投保机会。日常如果身体肥胖,BMI大于30,或者很少运动,经常熬夜,如果担心高血压,可以自己买个血压计量一量即可,不要轻易去医院做全面体检,很容易查出血压、体重超标、脂肪肝等情况,留下记录给未来投保带来麻烦。

如果目前身体健康,买保险不要再等。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论