为什么要买重疾险?这是我听过的最诚恳的答案

咨询TA

咨询TA

一位肿瘤医院的医生在见到很多病人以后,说了这样一段话:人最贵的是健康,最便宜的就是保险,保险想不想买,就看你有没有智慧,不买保险,一旦患了癌症是不是真想治,就看卖不卖房。

随着保险的普及,不少人趁着身体健康,早早的就给家人买了足够的重疾险、医疗险等,也有一部分人对保险不理解,仍然在观望。

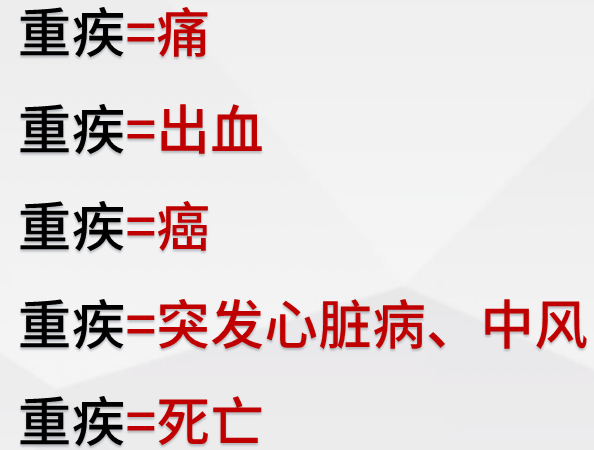

说到重疾险以前,究竟什么是重疾,不同的人给出了不同的答案。

在普通人眼里:

很多人将大病看成是灾祸,没病是福气,有病是运气问题,没有想过每个人要么是疾病,要么是意外,才离开这个世界,疾病的发生并不是偶然。

在医生的眼里:

大病就是钱,有钱可以更好的生存,没有钱只能放弃治疗或不能选择最佳治疗方案,不能用最好的药品。

在保险公司眼里:

重疾不仅是治疗费用问题,更重要的是疾病侵蚀人赚钱的能力

钟南山院士曾经说过:近5年来不少病人常常问我一个问题:我不抽烟、不喝酒、注意饮食,为什么也会得肝癌、胃癌、或者肺癌,我家很干净卫生,为什么孩子会得白血病?这使我越来越感觉到,假如我们生活在一个空气污浊、饮水有害、食物有毒、家具有味的环境里,再好的生活习惯也会得病。

更何况我们日常吃的是三无标识的早餐,变质的酸菜、含有添加剂的奶茶、地沟油油条、瘦肉精猪肉、福尔马林火锅、有毒豆芽和韭菜、僵尸肉等等

造成当前大量亚健康人群;

1.6亿:中国高血压人口有1.6--1.7亿人

1亿:高血脂的有将1亿多人

9240万:糖尿病患者达到9240万人2亿:超重或者肥胖症7000万--2亿人

1.6亿:血脂异常的1.6亿人

1.2亿:脂肪肝患者约1.2亿人

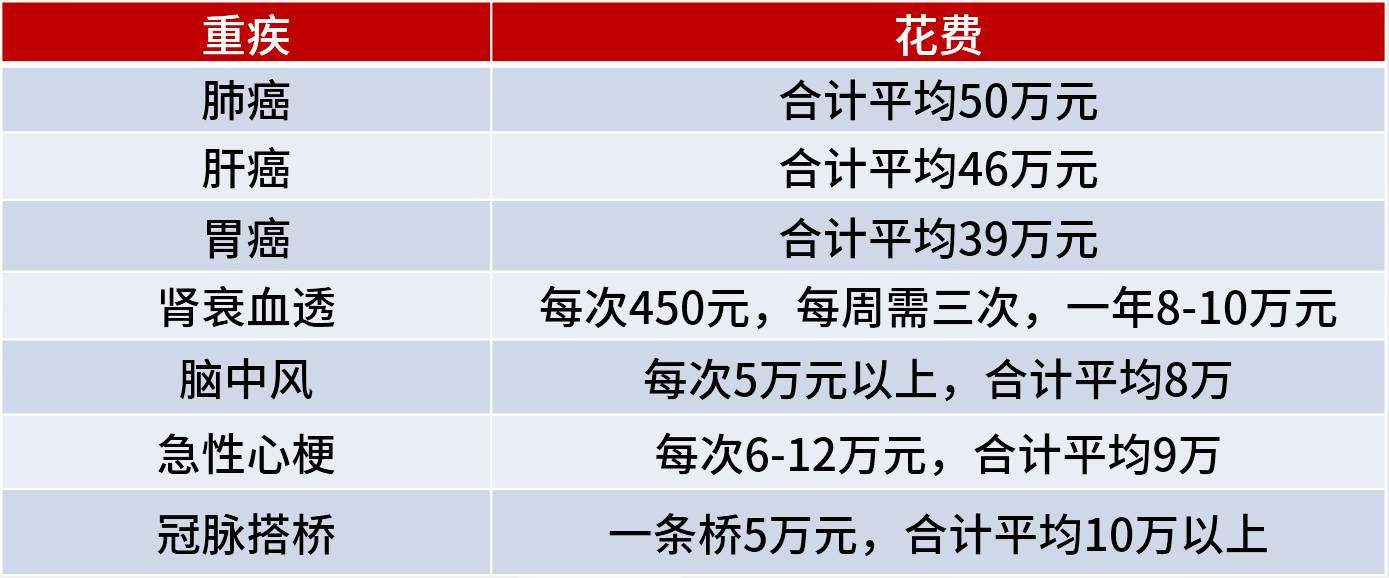

重疾险,也叫做收入损失险,是在患者罹患约定的疾病时,提前给付保险金,补偿患者不能上班期间收入损失,帮助家庭度过难关,防止因病致贫。

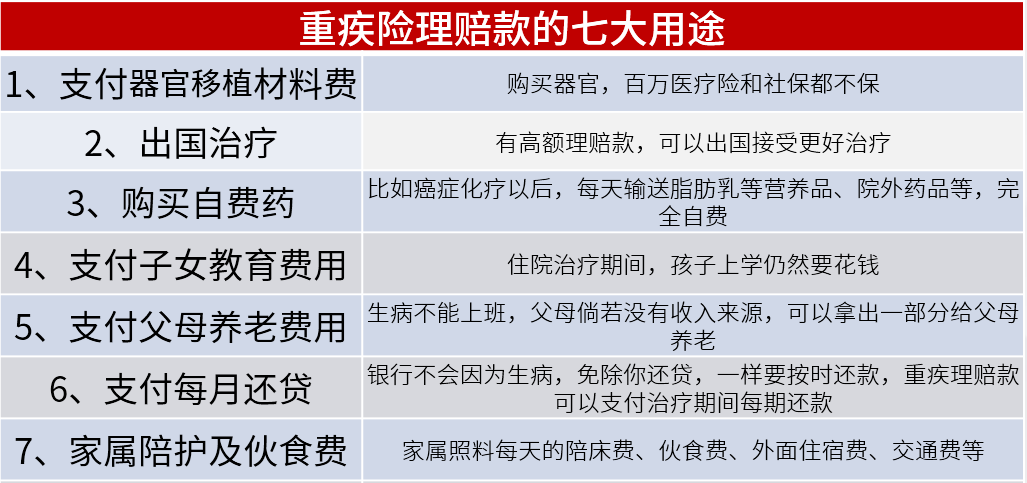

住院期间一般治疗费用,由社保和商业百万医疗险一起报销,其他特殊费用和家庭开支,由重疾理赔款承担,具体包括:

买足保额,最好是买到30-50万以上保额,保额过低,无法真正补偿收入损失,可以考虑加保。

选对险种,充分了解各家公司产品优缺点,重疾险有累计赔付特点,可以根据不同产品价格差,可以在一家或多家公司同时投保。

定好预算,一般保费支出以不影响生活开支为宜,不仅要考虑当前交费,未来也有能力持续交费。

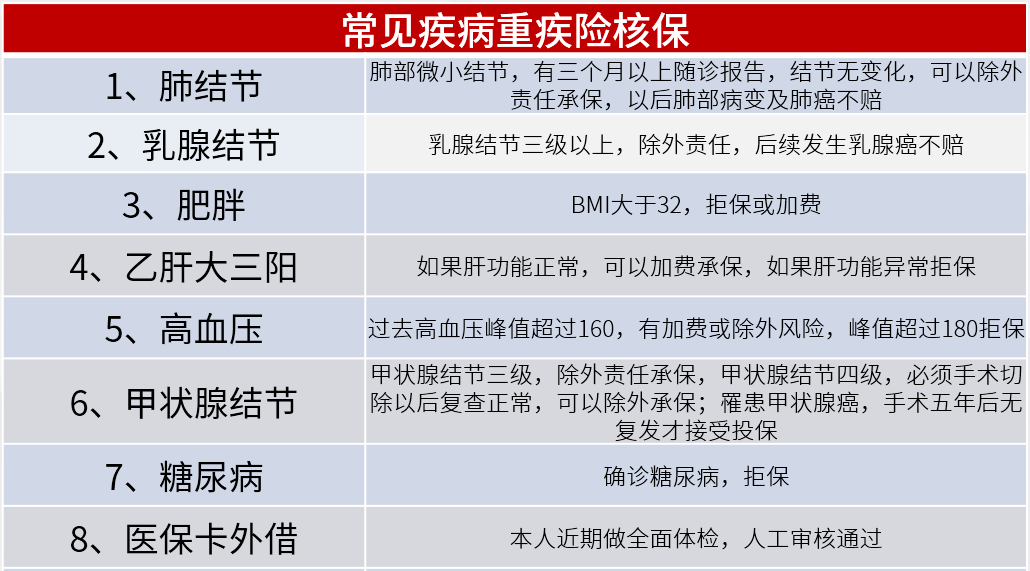

做好告知,近几年有门诊、住院、体检异常、医保卡外借记录,投保时仔细阅读健康告知,如实告知,避免以后拒赔。

搭配医疗。投保重疾险一定要搭配医疗,医疗险报销社保不报的常规治疗费用,重疾险理赔款用于上述七大用途。

投保重疾险、医疗险等健康险产品,有严格的健康要求。

发生严重的慢性病,保险已经难以承保,最佳的投保时机就是现在。

尤其是当前体检越来越普及,血常规、乙肝五项、超声技术,很容易查出高血脂、高血压、肥胖、乙肝、结节等情况,给后续投保带来障碍。

日常买保险,要有足够的智慧、拿出部分预算、加上健康的体魄,赶紧行动起来吧。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论