很多年前的病史保险公司可以查到吗?做好三点可远离理赔纠纷!

咨询TA

咨询TA

日常买保险,身体健康,一切显得顺顺当当。然而不少人过去有过门诊、住院或体检异常记录,对到底要不要告知比较纠结。告知了担心拒保,不告知担心拒赔。

不少人心中萌生了一个疑问,要是没告知保险公司是否能够查到?心中萌生了一丝丝侥幸的心理。

本期话题:

1、保险公司为何有权调查病史?源于两个文件

2、保险公司通过哪些手段来进行调查?

3、为什么有的人报案几个月赔不下来?

一般个人病史、就医情况属于个人隐私,那么保险公司为何可以畅通无阻的查到病历记录呢?还有很多体检机构信誓旦旦的说体检资料不会对外面人透露,为何保险公司轻易就查到了?

其实保险公司有权查,有两个文件规定:

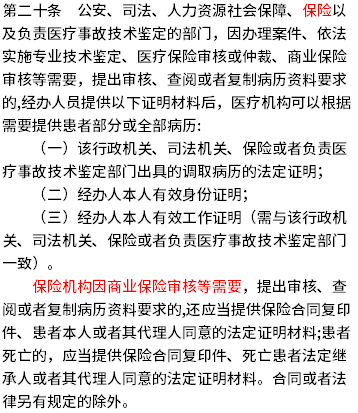

1、医疗机构病历管理规定(2013年版)

根据规定,保险机构出于审核需要,可以调阅病历资料,但是要本人或代理人同意。

门诊病历至少保存15年,住院病历至少保存30年,至少保存约定期限,不代表到期医疗机构就删除记录,完全有可能继续保存。

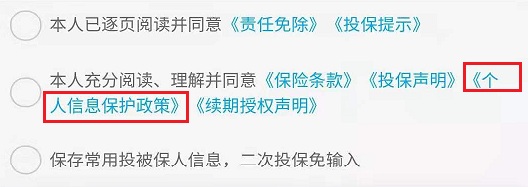

2、客户投保时签署授权书

投保时已经勾选同意了保险机构可以调阅审核资料,发生理赔后无须再征得被保人同意。

比如勾选了个人信息保护政策,勾选了表示同意授权,不勾选无法投保。

保险公司如果在当地有网点,可以通过大数据、派出核查人员前往被保人住所附近邻居或医疗机构调查。如果当地没有网点,一般委托保险代理公司去调查。

1、社保就诊记录

通过社保卡,可以查到个人过去就诊日期、就诊医院以及出院记录、检查报告等资料,了解过往病史情况。

医保卡刷卡,在药店购买处方药,肯定会有记录,而且可以记录刷卡地点、药品名称等信息;而普通药品有的社区药店表示查不到药品信息等,实际上只要知道刷卡地点和日期,也是可以查到明细。

2、医院就诊记录和合作体检机构

有的单位跟当地体检机构或医院体检中心合作,定期安排员工体检,通过合作关系,可以发现具体是哪家机构,然后去对应机构调查。

医院或体检中心,肯定保有就诊或检查记录,保险公司有授权,可以查到。一般优先调查工作和生活所在地的医疗机构。

3、走访、同业理赔记录

个别案件,可能派出核查人员去被保人所在地,同周围街坊邻居、同事了解患者情况,另外同业的理赔记录也有助于了解患者信息。

4、大数据的应用

互联网技术发展,保险公司在保险科技方面投入越来越大,通过大数据的分析,可以避免一些逆向选和道德风险,及时发现客户健康相关的线索。

真实遇到过一个客户,在三家公司买了三份防癌险,检查发现乳腺癌以后,两家公司顺利理赔,但是有一家通过大数据发现过去有过乳腺结节,不符合投保要求被拒赔。当时消费者还想去打官司,之所以理赔结果不一样,就是第三家公司保险科技更先进,要是让另外两家公司知道,肯定要索赔追回理赔款。

当前保险公司在核保和理赔方面速度不断加快,很多公司针对非慢性病或小额理赔案件,报案上传资料以后,几分钟就能到账,速度极快;而有的人理赔报案以后,等了一个月甚至半年还是理赔不下来,原因在于:

1、短期内发生慢性病或大病理赔。

一般买了保险即使是两年内,像发生肠胃炎、肾结石、尿结石等等,即使短期出险,很多公司根本不会调查,直接赔。凡是当前医疗手段无法治愈或愈后效果不好,治疗费用比较高,还会复发的疾病,医疗险、重疾险100%会调查。

2、出院记录或病历本显示过往病史

患者投保时漏告或没有告知,但是出院记录显示过去有某种疾病,会直接引发调查,担心保险骗保。

3、多家公司同时出险或理赔金额过大

尤其是过去同时在多家公司同时投保意外险,而且金额比较高,保险公司担心自杀骗保等情况。重疾险也是担心骗保。

像重疾险、意外险和寿险可以累计保额,赔付金额过大引起保险公司注意,可能会调查投保动机、财务状况等。

写在最后:

1、身体健康时候买保险,直接避免50%的理赔纠纷;

2、选择产品时先保障后理财,理财保险是用于教育、养老和财富传承,难以应对疾病或意外。

3、买全保障,重疾险买足保额,高发疾病定义宽松;医疗险续保可靠,大病小病或意外治疗费用都能报销,理赔后还能续保,按时交费,仔细阅读健康告知,出险第一时间与服务人员沟通。

做到这3点,规避99.99%的纠纷,剩下的0.01%是不要做奇葩行为,比如酒驾、违法犯罪等。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论