关于保险理赔六个常识,请记在小本本上!

咨询TA

咨询TA

理赔是体现保险存在意义的主要体现,也是增进居民对保险认知的主要途径。

日常发生事故,顺利获赔,对增加居民对保险的信心,进而加保都有积极作用,相反倘若买了保险却没有理赔,在自媒体发达的当下,会造成比较严重的负面舆论影响,甚至引发部分消费者退保。了解保险理赔的基本常识显得尤为重要。

本期话题:

1、重疾、医疗险、死亡、伤残理赔所需资料

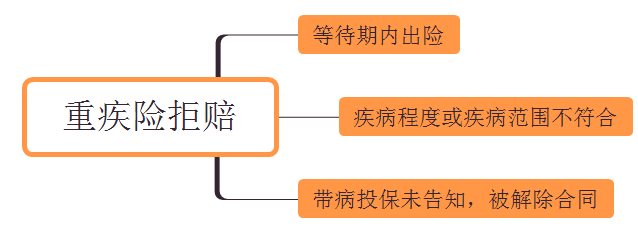

2、常见重疾险拒赔的三个原因

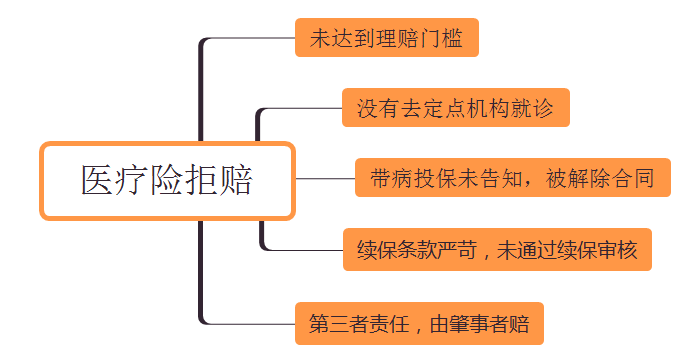

3、买了医疗险没有赔,原因有五个

4、同时买了两家公司产品怎么赔?哪些产品可以累计赔付?

5、保险公司更愿意和解还是诉讼?

6、十几年前的病史,与当前事故无关,保险公司发现还会拒赔吗?

不同情况理赔所需资料

虽然有的公司理赔所需资料细节有微微不同,但是下面所需资料属于标准模板,绝大多数公司理赔要的就是下面的资料:

1、死亡理赔

因为意外或疾病身故,身故理赔通常需要死亡三证,也就是火化证、公安机关户口销户证明和医院开的医学死亡证明,但是当前不少公司简化理赔程序,可能只需要其中两项。

2、伤残理赔

因为意外事故导致肢体残疾,做伤残鉴定一定要事先与保险公司沟通,一般到保险公司领取伤残鉴定表格,去指定机构做伤残鉴定,最忌讳的就是不打招呼,自己随便找一个机构做鉴定,结果保险公司可能对结论不认可,导致理赔出现纠纷。

3、医疗险理赔

如果是有门诊,通过要门诊病历本、门诊发票,门诊费用比较高,可能要额外提供门诊费用清单。

住院资料包括:疾病诊断书、出院记录、医保结算单、住院费用总清单,住院费用总发票(最核心的就是这五项,不排除保险公司要求提供其他检查报告)

如果是意外事故,还需要提供意外事故证明,有的公司要求派出所或单位开具,有的公司比较宽松,自己找张纸填一下写写就行

4、重疾理赔

癌症理赔提供病理诊断书即可;其他重疾险,需要医院诊断报告或其他鉴定报告,看具体疾病类型。

1、等待期内出险。重疾险有90天或180天等待期,等待期出险通常不赔,意外事故导致的重疾无等待期。

2、疾病程度或疾病范围不符合。比如有的人脑溢血以后就申请重疾险理赔,但是重疾险无论是轻疾还是重疾,都要求脑溢血180天后出现约定的后遗症才能赔。

3、投保前有病史没有告知。比如乙肝、某次门诊或住院记录等,投保时没有告知。

小结:重疾险理赔:投保前有病史如实告知,过了等待期已经正式生效,发生的疾病在重疾险疾病范围内,也符合特定疾病定义,那么理论上就可以获赔。

1、没有达到理赔门槛。像百万医疗险有5000-10000的免赔额,小额医疗险或门急诊医疗、意外医疗险,也可能会有100-500元免赔,就诊费用没有超过免赔额,达不到理赔要求。百万医疗险1万免赔,指的是住院总费用,扣除医保报销以后,再减去1万免赔,剩余的费用在报销范围内。

2、没有去指定医院就诊。保险公司通常会划定定点医院,一般是当地医疗设备比较完善,自费药使用合理,老百姓口碑比较好的医院。有的公司规定二级以上医院即可;有的公司要求二级以上公立医院和部分私立医院。

如果保险公司审核比较严,没有去定点医院就诊,可能拒赔。

3、带病投保,没有告知

4、续保条款严苛,理赔以后第二年不给续保或将上一年事故做除外责任。

5、第三者责任不赔。发生的事故是由别人造成的,通常由肇事者赔,保险公司不再赔,医疗险是补偿性质。

小结:买医疗险,了解免赔额,仔细阅读健康告知,续保条款最好是保证续保,发生理赔及时与客户经理和保险公司沟通,去定点机构就医,可以避免大多数理赔纠纷。

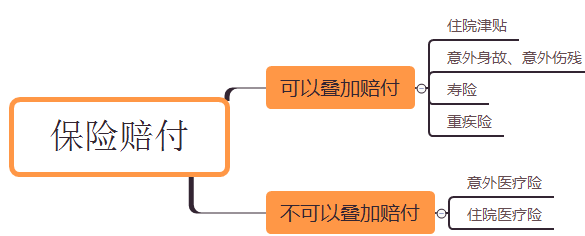

在不同公司买的医疗险,不能重复报销,两家公司累计报销金额不超过发票。

比如消费者在平安和国寿买了医疗险。发生理赔住院总共花费2.2万,医保报销1.2万

假如先到平安申请理赔,平安赔了7000元,发票和住院资料已经让平安收走

由平安人寿理赔部开具理赔分割单(住院相关资料的复印件和理赔汇总)

客户凭分割单向中国人寿申请理赔,最高还能报销3000元。

日常可以叠加赔付的险种:

保险公司的日常基本工作就是投保销售和保险理赔,面对成千上万的理赔案例,法务部门有一整套的诉讼应对。发生纠纷是否选择和解还是投诉,很容易判断:

1、消费者有证据证明保险业务员或保险公司业务或产品条款上有漏洞或瑕疵,明显需要担责,一旦打官司,法院判罚通常就会偏向消费者。这种情况保险公司都会积极协商处理,该退费的退费,该通融理赔的就协商理赔。

2、其他情况下,会选择打官司。

保险公司通常是按照条款来履行责任,和解对保险公司而言就是一种让步,除非是情况特殊或者自己有过错,才会让步妥协。

有网友买了支付宝上好医保百万医疗险,去年发生交通事故意外申请理赔时,结果被保险公司以二十年有甲型肝炎,不符合健康告知第二条为由,解除合同。

日常不同险种针对类似理赔的审核结果可能不同,不同公司处理方法也不一样。

1、重疾险,长期重疾险可以适用不可抗辩条款,投保前发生的疾病,两年后出险与当前疾病无关,个人无主观骗保嫌疑,可以赔;如果与当前疾病有关,仍然可以拒赔。

2、医疗险,不适用不可抗辩条款,过去有病史不符合健康告知要求,意味着带病投保,不管发生的风险是否与过往病史相关,保险公司通常三种方式:

第一种:拒赔,并解除合同;(最常见)

第二种:通融赔付一次,并解除合同;(交费多年,保险公司顾及消费者感受)

第三种:本次拒赔或通融赔付,将过往病史做除外责任,合同还能续保。(不常见)

医疗险针对多年前病史未告知审核,与公司审核政策有很大关系,如果是公司老客户或者在该公司投保有其他保险,交费金额高,不是严重病史未告知,很大概率通融赔付。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论