重疾险、理财险交了几年就退保?详解退保金规律

咨询TA

咨询TA

保险也是一种商品,有买的,也就有退的。

日常买的电视、汽车等商品,通常找商家退货,通常就是觉得买贵了、产品用着不顺心、看到了更好的同类产品、听别人说产品很坑等,就会想方设法退货。

保险产品退保也是一个道理,只是退保原因和退保带来的损失跟一般商品还是有区别。

本期话题:

1、重疾险、理财险退保的常见原因

2、重疾险、理财险(含银保理财)交几年退保金规律

3、保险产品退保的利与弊,两害相权取其轻

1、理财保险

像年金险、养老年金、万能险、分红险、终身寿险,本质上都是保险理财产品,只是侧重点有所不同,有的侧重教育或养老储备,有的侧重财富传承。

理财保险退保:

99%原因:收益与预期不相符,简而言之,就是觉得过去买的收益太低了。可能是投保时自己没有听清楚,也可能是业务员说法与实际不符合。

1%原因:无法按时交费、交不起保费,也有的银保理财客户退保,是本来做定期存款,结果变成保险理财,觉得上当受骗,有人买了理财没买保障产品,觉得买错了。

2、重疾险

重疾险有消费型、储蓄型和返还型重疾险三种类型,过去买的重疾险有的以寿险作为主险,以分红险作为主险、或万能险作为主险,附加重疾保障。

常见退保原因:

1、觉得保障过时。过去重疾险保几种、十几种或三十四种疾病,保障疾病种类少,没有轻度重疾或中度重疾保障或保障不全面。

2、保额低缴费贵。买重疾险首要的是买保额,买的保额过低发生大病解决不了问题,意味着还是不保险。另外交费价格比较贵,缴费压力大,萌生想要替换产品的念头。

3、退保中介或同行游说。当前社会上存在一批退保中介,打着律师等名义,以帮助客户维权为民,劝消费者退保,这类人对保险产品只谈缺点,避谈优点,一心劝人退保。也不排除部分同业人员,贬低其他公司产品,好推销自己的产品。

4、重疾险投保时未如实告知,担心日后被拒赔。

1、重疾险退保金

长期重疾险,一般至少有15天犹豫期,犹豫期内可以无条件退费

过了犹豫期退保通常退现金价值,在保单后面会详细列明不同年龄现金价值表,有的公司列明的是每10000保额对应现金价值,如果买的30万保额,乘以30即可。

如果是因为保险销售误导或保险条款有漏洞,保险公司有一定责任的情况下,可以协商退保,不是按照现金价值退保。

正常情况下,按照现金价值退保:

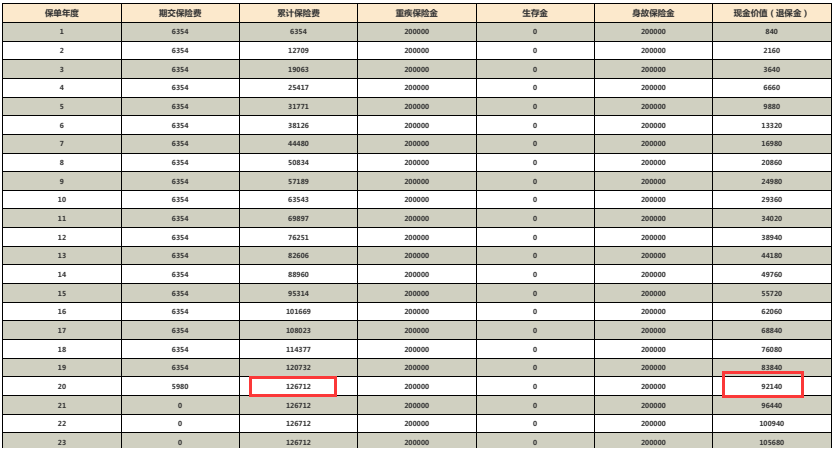

常规储蓄型或返还型重疾险:以某产品为例:

30岁女性,投保某重疾险,年交保费6354元,交20年,总共交费12.6万,

第一年退保,交费6354元,退保金840元

第二年退保,交费12709元,退保金2160元

第三年退保,累计交费19063元,退保金6660元

至第20年交完费时,现金价值9.2万

市场上无论是哪款常规重疾险,交费前几年退保都是巨亏;

交20年或30年,刚交清保费,退保金也是低于所交保费,所以交完费就取出来,是个真实的谎言。

现金价值比较高的产品,选择20年交费,第25-27年,退保金约等于所交保费,

有的产品要35年甚至40年以后,现金价值才高于累计所交保费。

注意:万能型重疾险,也就是以万能型终身寿险附加重疾,比如平安智悦人生、智盈人生、阳光人寿的金娃娃等,10年交费,按照4.5%的万能利率,被保人年龄40岁以下,投保保额不超过20万。

成人万能一般第11-13年回本,平安少儿万能第9年回本;

万能型重疾险,储蓄性要相对高得多,交费灵活,部分领取灵活,少儿或年轻人投保无失效之忧,但是40岁以后高龄投保就要交15-20年,还要考虑调整保额,不然有失效风险。

2、理财保险

银保理财,如果是5年期、6年期的产品,选择趸交(一次性交),大部分产品都是当你年末退保金等于所交保费,换句话说当年就回本,但是投保前五年退保有5%-1%手续费,因此第一年退保肯定会亏一丢丢。如果是保障期限二三十年或保终身的银保理财,收益规律无法一概而论。

常规理财。也就是当前保险公司热门的年金险、养老年金、终身寿险等,在不追加万能账户的情况下,普遍有以下规律:

选择趸交或三年交费,收益比较高的产品,第五年末回本,

选择五年交费,收益比较高的产品,第六年或第七年回本

选择10年交费,第十年末或第16年回本。

当前收益比较高的产品,假定选择3年、五年或10年交费,总共交了10万,不追加万能账户情况下,第21-24年退保时拿到20万,第30年退保时30万。

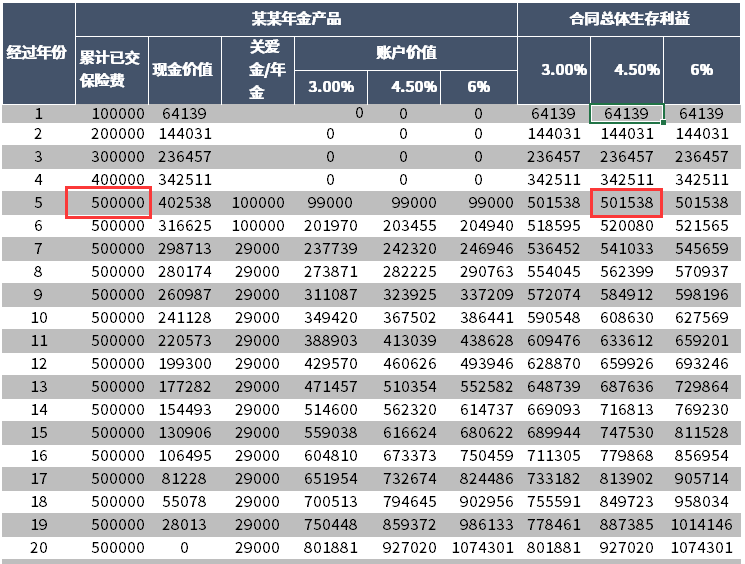

以某公司产品为例:

看保险理财产品预期收益,只需要看两个数据:

1、累计所交保费;就是总共交了多少钱

2、生存总利益或退保总利益,就是某一年不想要产品,退保总共退回来的钱。

生存总利益:主险现金价值+万能账户价值

通过图表看到,某人年交10万,总共交5年,总共交费50万,第5年时生存总利益达到50万,说明这款产品搭配万能账户利率4.5%的情况下,第五年就能回本,说明现金价值很高。第20年时,按照4.5%的万能利率,生存总利益达到92.7万,这款产品在第22年翻一番。预期收益中等偏上水平。

针对过去买的产品,通常有三种处理方式:

1、全部退保。觉得过去产品比较鸡肋,或者收益不高,与当前个人需求完全不匹配,全额退保时仔细看清楚现金价值情况,评估损失,另外个人当前健康情况,是否能够 顺利承保新产品。

2、部分退保。假定过去买了分红险、防癌险、重疾险等,将其中当前不需要或比较鸡肋的产品退保,某些保障比较有特色或者已经交费多年的,还是选择保留。

3、减保与加保。这种是最常见的处理方式,尤其是重疾险过去买的保额低,交费贵,全部退保损失大,假如买的20万保额,做保全降低至10万,保费降低一半,流出预算投保新的重疾险,买20-40万保额。

保单处理提醒:

1、避免盲目退保。是否真的了解产品的优缺点,是否只是听信片面观点。

2、保险理财注重长期收益,根本不打算持有超过10年,那就不要买;如果收益能够达到中等水平,第21-24年能翻一番,就不要退,保险理财一般就是这个水平。

3、重疾险已经买到一定保额,不轻易退保,投保单独的重疾险加保和搭配百万医疗险是上上策。尤其是个人健康状况不佳情况,需要考虑新产品能否承保问题。

4、重疾险,除非交25年以上,不然退保金都比较亏,真的想退,前五年可以考虑,超过5年的保单累计交费比较高,退保比较伤;年金险现金价值前期较低,第一年退保最亏。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论