医保住院超过50万怎么办?众筹、大病救助、商业医疗、惠民保能帮到你!

咨询TA

咨询TA

医保,无论是城镇职工医保还是城乡居民医保,都是有统筹账户和大病保险组成,治疗费用,统筹账户报销以后,大病保险二次保险。

统筹账户统筹额度5-25万,大病保险20-30万额度,起付线1-2万以上,通常不保自费药。

一旦出现治疗费用超过50万的事故,比如出现严重意外事故,比如严重烧伤、摔伤;还有白血病等严重疾病,治疗费用可能上百万。社保额度瞬间捉襟见肘。

怎么办?

倘若家庭没有足够可以变现的资产,那么只能考虑如下方式:

在线上众筹平台发起筹款,依托亲朋好友关系网,希冀周边亲朋慷慨捐款,解一时危难,缓解医药费问题。

目前众筹平台比较知名的就是轻松筹和水滴筹:

申请轻松筹:需要提供医院诊断证明、收费票据、病例报告和入院/出院证明,申请以后在朋友圈转发。

水滴筹:需要写篇求助说明,医疗证明和个人经济情况说明,在线填写申请。

注意:轻松筹和水滴筹本身都不收手续费,但是提现时第三方支付平台收0.6%手续费。

假如筹款10万元,第三方平台收600元手续费,到账99400元。

点评:

众筹平台,发起筹款方式简单便捷,关注公众号,准备好资料就可以线上申请。其不确定在于严重依赖个人关系网。

比如一个老师发生发生大病,学校发动所有学生、家长等关系网,一天就筹集30万;但是普通人群可能发起筹款2个星期,也仅仅筹集2万元,差距悬殊。

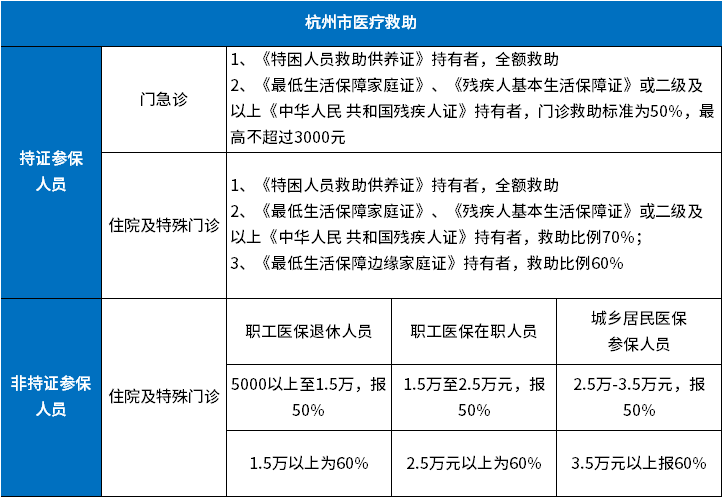

大病医疗救助,实际上是由政府财政拨款和个人捐赠等筹集的医疗救助基金,针对特殊困难群体,提供的一种兜底帮助。

个人在医保、大病保险报销以后,仍然存在严重困难,可以申请政府医疗救助。

通常申请对象是四类:

1、特困供养人员;无劳动能力、无生活来源且无法定赡养、抚养、扶养义务人,且赡养人、抚养人,也没有赡养抚养能力的老年人、残疾人和未满16岁的未成年人。

2、低保户,由当地民政部认定的低保困难家庭

3、残疾人,持有残疾证

4、因病致贫家庭成员。(并不是每个地方都有)

目前特困供养人员、低保户、残疾人,比较容易申请到医疗救助,但是普通家庭突发大病高额支出,想申请医疗救助审批就不那么容易。需要村委会或居委会提出申请,由镇或社区初审,最终有民政局审核。

特困供养人员通常可以全额报销医疗费用;其他成员按身份不同,可以补助一部分,出院直接报销。其他成员医疗救助以后还是有困难,需要县民政部分再次申请。

以杭州市为例:

商业保险医疗险,通常保额100-400万之间,也就是一年可以报销100-400万额度。社保没有报完的部分,平均医保结算单、住院发票、出院记录、疾病诊断书、住院费用总清单,可以向保险公司申请报销。百万医疗险通常有1万免赔,剩余合理且必要的医疗费用可以百分百报销。

住院花费70万。医保统筹账户和大病报销报销35万,那么剩余35万,扣除1万免赔,报销公司报销34万左右。有的产品针对重疾情况不扣1万免赔。

商业百万医疗险关键点:

1、投保时有严格健康要求,必须身体健康时投保。严重慢病往往无法投保。

2、交费价格,10-20岁最便宜,一年一两百块钱;50岁前通常保费都是几百块钱,超过50岁价格每年超过1000元。

3、当前百万医疗险普遍有保证续保条款,最长保证续保20年,发生癌症理赔以后,第二年还能续保,继续报销。

4、一般自费药可以全额报。像做器官移植时,购买人体器官的费用不报,住院期间营养费,比如买补品不赔等。

百万医疗险各家公司基本都有,只要续保条款宽松,理赔便捷即可。

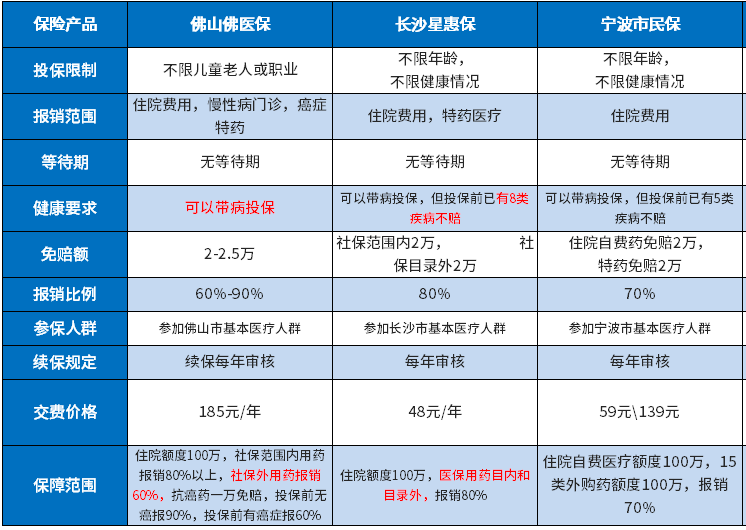

目前市场上有几百款城市定制的惠民医疗险,比如长沙惠民保、广州穗岁康、佛山佛医保、上海沪惠保、北京京惠保等等。

看几个惠民医疗示例:

特点在于:

1、可以带病投保,有的产品针对既往症可以报销;有的产品既往症可投但是不赔。

2、不限年龄、不限职业,持有当地城乡居民医保或城镇职工医保即可投保。

3、起付线普遍在2万左右,日常住院花费五六万以上才可能用到。

4、部分产品可以报销自费药、院外特药。

5、报销比例40%-80%

6、价格不超过200元

惠民保实际上是一种低配版的百万医疗险,只是投保门槛更低,但是报销比例和理赔门槛都要买百万医疗险更高。

最后总结:

众筹,容易申请,但是筹到多少钱看个人人脉;

医疗救助,普通人难以申请到,审核比较严。

百万医疗险,一年交几百块钱,前提是健康符合要求,彻底解决治疗费用问题。

惠民保,价格便宜,关键是当地有相关产品,能够减轻部分医疗费负担。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论