女性乳腺疾病及投保要点,一文读懂

咨询TA

咨询TA

日常女性疾病比较常见,不少女性一生气就乳房胀痛等,不知道究竟是什么原因,还有人体检发现乳腺增生、结节等情况。那么女性疾病怎么投保呢?

本期话题:

1、女性常见的乳腺疾病盘点

2、常见乳腺疾病保险核保要点

3、女性日常如何来防范乳腺疾病?

1、乳腺增生

乳腺增生是女性正常的生理现象,与情绪和体内激素变化有关。有些结块会在月经结束或心情愉悦时,症状得到减轻。日常只需要定期检查观察就可以,通常不需要治疗。

绝大部分乳腺增生都是安全的,比如乳腺小叶增长、乳腺囊肿、囊性增生等。极少数乳腺不典型增生,才有可能癌变成乳腺癌

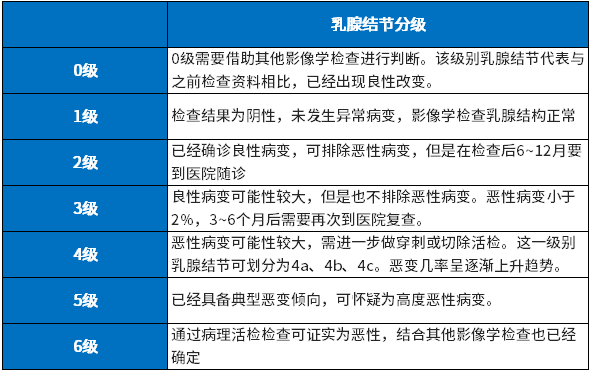

2、乳腺结节

乳腺结节,通常通过触摸可以发现肿块或硬块,随着超声技术普及,如果乳腺B超很容易发现结节。

乳腺结节分为六级:

3、乳腺纤维瘤

乳腺纤维瘤本身是一种慢性病,无需紧急治疗,就是乳房上面一个肿块,无痛,大多数属于良性肿瘤,只有乳腺纤维瘤增大明显的情况,才需要考虑施行手术切除。

乳腺增生:仅仅只是乳腺增生或乳腺小叶增长,医疗险或重疾险,都是可以标准体承保,买保险没问题;

乳腺结节:乳腺结节为良性,且已经手术治疗,半年后复查无异常,投保重疾险或医疗险可以标准体承保;如果结节大小大于1厘米,且结节分级达到3级,通常都要除外责任。

乳腺结节投保关键点是三级以上还是三级以下,结节四级以上通常是有恶性可能,需要做了手术,有完整的复查报告才接受投保。

乳腺纤维瘤,投保要求和乳腺结节基本一样,如果已经做了手术,且为良性,复查结果正常都可以标准体,如果纤维瘤小于1厘米,分级没有达到3级以上,通常可以除外责任承保。

1、疾病预防:

日常乳腺疾病发病,通常有长辈或家族乳腺病史、月经来的比较早、孕产年龄小于18岁或大于35岁、高脂肪饮食、肥胖、工作生活压力大、情绪紧张等有关系。

对于女性而言:

首先,学会自检,月经后7-10天,观察乳房是否对称、通过按压看是否有颗粒状物体,有的话需去医院检查;

其次,定期体检,通过乳腺超声、钼靶和乳腺磁共振,可以筛查乳腺癌,40岁以前1-3年筛查一次;40岁以后每年筛查;如果有家族乳腺癌病史的人群最好是25岁开始每年筛查。

再次:日常饮食方面多吃蔬菜、水果和全谷类;

最后:女性喝酒是乳腺癌高危致病因素,女性不要喝酒;另外每天锻炼半个小时,控制体重,及时通过听音乐、散步、与人倾诉等方式及时排解坏的情绪。

2、疾病保障方面

首先,投保职工医保或居民医保,现在医保可以报销部分门诊费用,如果是乳腺癌,可以申请特殊门诊,日常看门诊可以使用统筹基金,门诊化疗或去定点要点买药;

其次,商业百万医疗险+特药保障。乳腺癌住院费用,社保没有报完的部分,可以使用百万医疗险继续报销,针对医院没有的抗癌特药险,可以使用特药险去指定药店拿药。

最后:重疾险,确诊乳腺癌可以直接给付保额,用于因病不能上班期间家庭开支,调理身体,在具体产品选择上,癌症可以单独赔多次、60岁前重疾可以额外赔付(乳腺癌高发年龄45-55岁)、女性或女性特定重疾额外赔(乳腺癌可以赔付更高保额),对女性都比较有利。

乳腺癌发病率高,但是积极治疗生存率也比较高,癌症单独赔多次有一定的实用性。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论