一次交10万商业养老保险,不同类型产品收益一文读懂!

咨询TA

咨询TA

在商业保险中一次缴费,也叫做趸交,一次交清所需保费,后续也不需要再交缴费,这种方式通常现金价值比较高,一些邻近退休或者是缴费能力比较强的用户会选择这种方式,有人好奇一次性交10万商业养老保险,退休时能够获得什么样的收益呢?

本期话题:

1、三种不同类型保险理财产品收益

2、养老年金怎么领取最划算?

3、不同类型保险理财适合人群

一、三种不同类型保险理财产品收益

以30岁为例,一次性交10万,那么60岁时账户里面会有多少钱呢?选择当前常规产品计算:

1、终身寿险

单纯的终身寿险通常是保险理财产品,保额和现金价值会按照固定利率增长,到了60岁可以减少保额,也就是部分领取来实现月领养老金。

一般收益:

年交10万终身寿险收益

缴费10万,第一年退保,退40992元,意味着退保有损失

第七年时,退保金约等于所交保费

第20年时,也就是50岁,现金价值大约翻一番

到60岁时,现金价值达到27.8万,可以按月随时减保领取,这就是终身寿险的收益水平。

2、年金保险

通常由主险年金保险和附加万能账户组成,主险第五年开始返还生存金,倘若不领取会自动进入万能账户复利计息,日常有资金可以直接存入万能账户,可以随时领取。当前万能账户实际利率普遍在年复利4%-6%之间,不少公司保持5%以上万能实际利率,就以当前年金险,按照万能账户4.5%中档万能利率预计:

年金保险收益

在不追加万能账户情况下,趸交保费,第五年末现金价值等于所交保费;

60岁时,生存总利益(退保总金额)按照中档万能利率预期收益达到31.98万,可以随时按月领取。

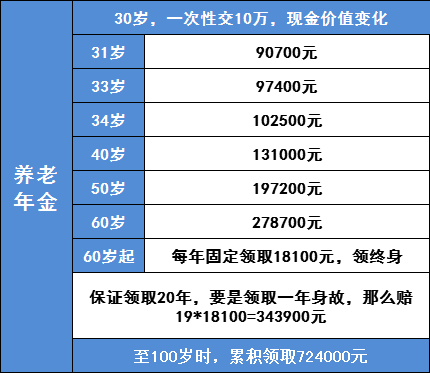

3、养老年金保险

这类产品前期固定缴费,到了约定年龄,比如60岁起每年领取固定金额,产品利益写入合同,看看当前的养老养老年金保险收益水平:

按照年交10万,30岁投保,到了60岁现金价值达到27.8万,60岁起每月领取18100元,相当于每月1508元,领终身

在保证领取期内身故,可以一次性将剩余未领金额一次赔付给受益人。

二、养老年金怎么领取最划算?

到了约定的退休年龄,比如60岁,通常三种领取方式

1、按月领取,每个月固定领取,像养老年金适合按月固定领取。

2、按年领取,按年通常金额要比按月领取稍高,年金保险带有万能账户,每年可以只领取增值部分,比如万能账户有资金30万,每年只领取增值的部分,300000*4.5%=13500元

3、灵活领取,如果资金够用不领,比较适合终身寿险,由于本身定价利率比较低,通常是3.5-4.025%之间,每年增值部分不是很多,非必要情况下不领取。

三、不同类型保险理财适合人群

养老年金现金价值高,固定领取退休金,但是就长期收益而言,预期收益最低,不需要考虑增值,适合邻近退休不足5年的人投保。

终身寿险保险利益确定,可以锁定未来的保额和现金价值变化,需要时间累积才能体现投保价值,最好是40岁前开始投保,且个人日常资金充裕,投保股票、基金等较高风险资产,与终身寿险高低搭配,并不打算急用。

年金保险,在所有保险理财中,预期收益最高,考验保险公司经营是否稳健,万能账户实际利率情况会直接影响未来收益,万能账户需要时间累积,最好是45岁前投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论