为什么保险理财可以做养老规划?炒股、买房却不可以?

咨询TA

咨询TA

日常养老规划,涉及到就是财务规划相关知识,核心就是保证到了养老的时间点有一笔钱可用。那么为什么买保险理财可以做养老,买股票、买房却不可以?

传统意义上人们只认为做养老的投资,只要可以领钱的、可以增值的不就可以?怎么炒股等就不行?

养老规划的核心就是确保在养老需要用钱的时间点,都有足额的钱可以用;

养老规划需不需要考虑保值增值?当然需要,但增值也是为实现在未来用钱的时间点能有钱用。

养老规划,只讨论到了某个时间点有多少钱没有意义,关键是到了时间点能够变现。即便收益再高,到了用钱的时候钱拿不出来,一样不是一个好的规划、

归结起来,可以作为养老的投资具备三个特点:

1、公司不能倒闭,或者即使倒闭对投资不影响

2、能够保值增值

3、到期一定可以兑现,到期的钱一定可以拿出来

那么说的股票,持有股票的公司倒闭了,股票还有用吗?股票一定保值增值吗?股票未来一定可以兑现拿到预期的收益吗?

如果是买房投资,已经建好的房子不怕开发商倒闭,要是还没建好呢?买的房子是否房价只涨不跌?买的房子到期可以轻松卖出去?当前房子降价能够卖出去已经阿弥陀佛,最糟心的莫过于亏本甩卖一样无人问津,其他投资也是一个道理。

为什么保险理财适合作为养老?

1、未来领取利益写入合同,年金险返还的生存金、终身寿险定价利率、万能账户保底利率全部写入合同,可以锁定未来几十年的利益,保证兑现。

2、承保合同的保险公司,即使经营不善,偿付能力下降时,银保监会就会介入责令改善,继续恶化就会直接被接管,由新的保险公司接管,继续承担保险责任(即使保险公司倒闭,写入合同的利益不受影响)

3、当前增额终身寿险定价利率普通在年复利3.5%以上,带有万能账户的年金保险,万能账户实际利率长期保持在年复利4.5%-6%,可以保值增值。

看下当前产品实际利率,仍然保持5%年复利:

1、增额终身寿险

增额终身寿险,投保年龄、交费期限和交费金额确定以后,后续所有的保险利益都会确定下来,没有领的多或领的少一说,未来每年拿到多少钱全部写入合同。

看下当前增额终身寿险收益水平:三年交费,第四年回本

增额寿险现金价值按照3.8%的年复利固定增加,上一年的增值部分,计入下一年的本金,比如第一年现金价值10000元,一年380元;第二年就是10380*3.8%,以此类推。可以随时减保部分领取。

2、年金保险

年金保险通常由主险年金+附加万能账户组成,主险第五年开始返还的生存金自动进入万能账户复利计息,自己有钱也可以随时追加存入万能账户。

存入万能账户的钱有保底利率和预期利率,预期利率有4.5%、5%和6%,保底利率不同公司一般在在1.75-3%之间,实际利率通常在5%左右,未来实际利率与经营状况有关,是不确定的。

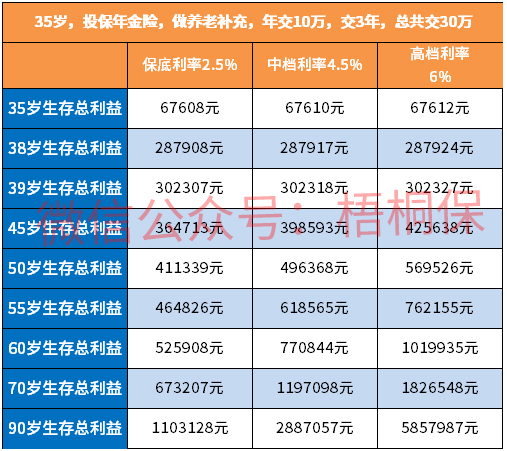

看下当前年金险预期收益情况:

35岁参保,交三年,年交10万,总共交30万,39岁回本

生存总利益,就是退保总金额,就是前期一分钱不领取,全部复利计息的情况下,一次退保可以拿回来的钱。

保底利率下的对应数字是一定可以拿到的,即使保险公司倒闭也可以拿到的,超过保底利率的是预期收益,假如当前实际利率5%,意味着当前实际收益在4.5%-6%数据中间。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论